Balance de la

Economía Argentina

SECTOR CONSTRUCCIONES

5.11. SECTOR CONSTRUCCIONES31

Durante el 2000 continuó la fuerte caída en el sector construcciones que se venía registrando desde mediados de 1998. La restricción presupuestaria es un factor limitante para la obra pública, mientras que la falta de confianza de los agentes económicos y las altos tasas de interés afectan negativamente la construcción privada.

A nivel regional, a pesar del aumento en los permisos de construcción del año 2000, los mismos aún se encuentran un 40% por debajo de los niveles de 1998, año en que se registró la mayor actividad de la década en el sector.

5.11.1. ENTORNO NACIONAL

La actividad de la construcción tiene fuerte vinculación con la evolución general de la economía, la cual atraviesa una prolongada recesión. El PBI de la construcción cayó un 18,2% desde el máximo alcanzado en el tercer trimestre de 1998 (hasta el segundo trimestre de 2000). Asimismo, registra una caída ininterrumpida del 13,2% desde el tercer trimestre de 1999. La evolución del PBI Construcciones puede observarse en el gráfico 5.130.

La participación del sector de la Construcción en el PBI se ha mantenido relativamente constante desde 1993, en un rango del 5%-6%. El último dato del segundo trimestre de 2000 muestra una caída de la participación del 14,9%.

Otro indicador relevante a nivel nacional es el Indicador Sintético de la Actividad de la Construcción (ISAC) publicado en forma mensual por el INDEC. El ISAC toma como referencia la demanda de insumos del sector, en base a información suministrada por las empresas líderes. Este indicador cayó permanentemente desde enero de 1999, salvo pequeñas variaciones interanuales positivas en mayo/junio de 1999 y enero de 2000. Los últimos datos mensuales de julio y agosto del corriente año muestran variaciones interanuales negativas superiores al 10% y los ocho primeros meses del año acumulan una caída del 12,1% respecto a igual período del año anterior demostrando las dificultades que padece el sector.

31 El presente capítulo se realizó conjuntamente con Ia Cámara Argentina de Ia Construcción -Delegación Córdoba.

Tomando otro indicador de la actividad, los insumos de la construcción, se puede decir que en el acumulado de los primeros 8 meses de 2000, se observa una reducción en los despachos al mercado interno.

Sin embargo, comparando agosto de 2000 con julio de 2000 se observa un posible principio de recuperación, ya que, con excepción de pisos y revestimientos cerámicos, todos los insumos registran aumentos superiores al 10%. En cuanto a los despachos de cemento al mercado interno, éstos mostraron variaciones interanuales fuertemente negativas durante el año 2000, aunque se observa una tendencia creciente.

5.11.2. EL SECTOR DE LA CONSTRUCCION REGIONAL

La participación del sector de la construcción en el PBG de la Región Centro es del 6%, porcentaje similar al que se registra a nivel nacional. Cabe mencionar que Santa Fe, a pesar de tener una estructura económica similar a la de Córdoba, muestra una participación del sector construcciones en el PBI significativamente menor.

5.11.2.1. Evolución de Ia Superficie Cubierta Autorizada

El INDEC pública en forma periódica desde 1999 dates sobre los permisos de construcción otorgados en una muestra de 42 municipios a nivel nacional, de los cuales 16 (el 38%) se encuentran en la Región Centro. Con anterioridad, se publicaba una muestra de 20 municipios para todo el país.

En el gráfico 5.134 se describe el comportamiento de la serie temporal de los permisos de edificación per cápita para la Región Centro y para los 20 municipios relevados por el INDEC. Se pueden distinguir tres etapas de evolución en el análisis de las últimas tres décadas: una etapa de crecimiento expansivo pronunciado de los permisos de edificación hasta el año 1978, una posterior declinación y recesión

durante toda la década del 80 y una nueva expansión en los últimos diez años. Teniendo en cuenta que la tendencia de largo plazo es declinante y la de la población creciente, se puede concluir que el déficit de viviendas se agravó en los últimos 30 años.

Comparando el total de los 20 municipios con el promedio de la Región Centro, se distinguen tres etapas a lo largo de las últimas tres décadas. Durante la década de 1970, los permisos de construcción regionales evolucionaron por debajo del promedio país, creciendo a tasas claramente inferiores. Sin embargo, en la década siguiente, el promedio de la región se mantuvo por encima del correspondiente al país, ambas series con tendencias descendentes. A partir de los primeros años de la década de 1990 la Región Centro perdió nuevamente la ventaja que exhibía en la década anterior, mientras que acompañó el ciclo recesivo a nivel nacional.

La evolución de los permisos de construcción regionales no es la misma en las tres provincias de la Región. Como se puede observar en el gráfico 5.135, la serie de la provincia de Entre Ríos se encuentra siempre por encima de los permisos de las otras dos provincias de la Región Centro, a excepción del período 1988-1995.

5.11.2.2. Evolución reciente

Durante los primeros siete meses del año 2000, se observó una tendencia creciente en los permisos de construcción otorgados en la Región Centro. Sin embargo, este crecimiento apenas alcanza para igualar los permisos de construcción del año 1999. El gráfico 5.136 muestra que los permisos regionales se encuentran aún un 40% por debajo de los valores de 1998.

Observando la evolución por ciudades, se aprecia que los únicos municipios en los que la construcción está creciendo son Córdoba, Esperanza, Villa María y Villa Carlos Paz. Todos los demás municipios registraron tasas de crecimiento negativas respecto a 1999. Cabe mencionar que Santa Fe y Santo Tomé en los primeros meses del año apenas alcanzaron un 80% menos de permisos que el año anterior, como puede observarse en el gráfico 5.137.

5.11.3. LAS EMPRESAS DEL SECTOR CONSTRUCCIONES

Según los datos suministrados por el Instituto de Estadísticas y Registro de la Industria de la Construcción (IERIC), en la Región Centro están inscriptas como activas (realizaron la renovación correspondiente al año 2000) 2.321 empresas.

De ese total, 1.323 son empresas constructoras, mientras que 720 son contratistas y 278 están inscriptas como subcontratistas. Las provincias muestran una disparidad de importancia respecto al promedio regional. En el gráfico 5.139 se observa que la estructura del sector en la provincia de Entre Ríos está integrada principalmente por empresas constructoras (72%), mientras que en Santa Fe es donde las contratistas alcanzan la mayor participación (37%) y en Córdoba lo hacen las subcontratistas (20%).

Córdoba y Rosario son las ciudades donde se encuentran radicadas mayor cantidad de empresas, contando con 607 y 495, respectivamente. Otras ciudades de importancia por el número de empresas del sector construcciones son el núcleo Santa Fe/Santo Tomé (154), Paraná (98), San Lorenzo/San Martín (80), Río Cuarto (65), Concordia (48) y Rafaela (46). Es importante resaltar que en los alrededores de Rosario tienen su sede cerca de 100 empresas, mientras que 33 se ubican en las inmediaciones de Córdoba. Analizando la forma jurídica de las empresas del sector, se advierte que el grueso de las mismas corresponde a las categorías unipersonales, seguidas por las sociedades de responsabilidad limitada. El gráfico 5.140 muestra esta información.

El sector construcciones genera en la Región Centro más de 10.300 puestos de trabajo directos formales. El 44% de estos puestos de trabajo corresponde a la provincia de Córdoba, el 43% a Santa Fe y el 13% restante a Entre Ríos. Más del 80% de las empresas radicadas en la región emplea hasta 5 personas, mientras sólo el 3% ocupa más de 21 personas. En el gráfico 5.141 se pueden apreciar las participaciones según el número de empleados.

Cabe aclarar que la Construcción es uno de los sectores de la actividad económica que mayor proporción de empleo informal presenta (Ver capítulo 10. Aspectos Sociales).

Respecto a las inscripciones de empresas en el IERIC, es importante mencionar que durante el período enero-octubre del 2000 se registraron en la Región Centro 364 nuevas empresas, las que se suman a las más de 1.400 que se inscribieron en los años 1998 y 1999. Este incremento de las empresas que se presentan ante el IERIC responde, principalmente, al blanqueo que desde unos años caracteriza a la actividad. Ver cuadros 5.37 y 5.38.

Analizando la información de los cuadros, se advierte que si bien en la región existen más de 4.200 empresas registradas (octubre de 2000), sólo 2.321 de ellas realizaron la renovación anual que exigen las disposiciones del IERIC. Este quiere decir que algunas empresas no figuran como activas, pero tampoco se dieron de baja. Las empresas que se encuentran en estas condiciones son las denominadas "bajas informales". Estas firmas o bien trabajan en la marginalidad, o bien son empresas que se constituyeron e inscribieron para realizar una obra particular y, al finalizar la misma, omitieron realizar el trámite de baja. El porcentaje de "bajas informales" sobre el total de empresas activas (aquellas que realizaron su renovación anual) que corresponde a cada jurisdicción se muestra en el gráfico 5.142. Se destaca el elevado porcentaje a nivel país, mientras la Región Centro apenas llega al tercio de la ratio argentina.

5.114. ACUERDO CORDOBES PARA REACTIVAR LA CONSTRUCCION DE VIVIENDAS

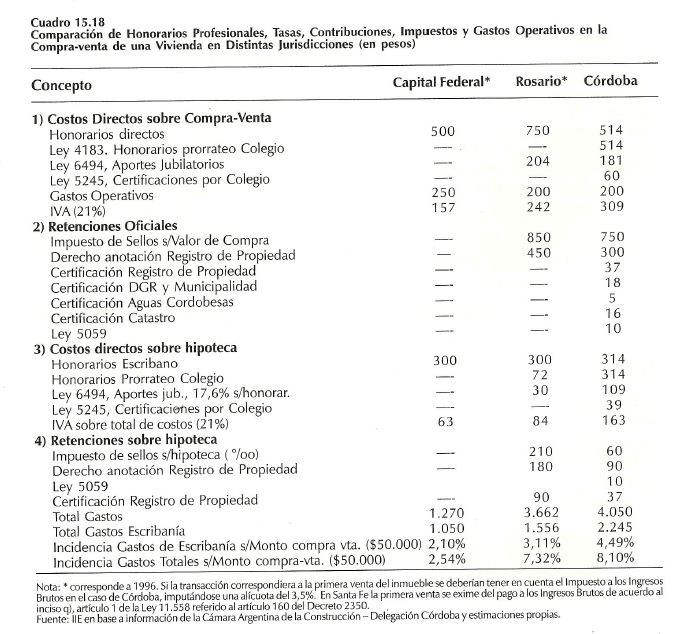

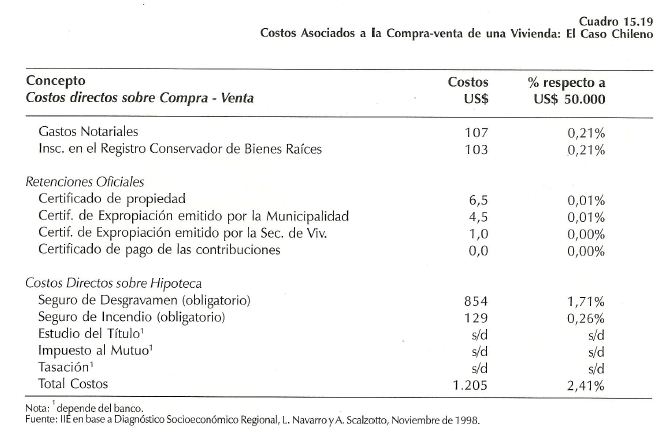

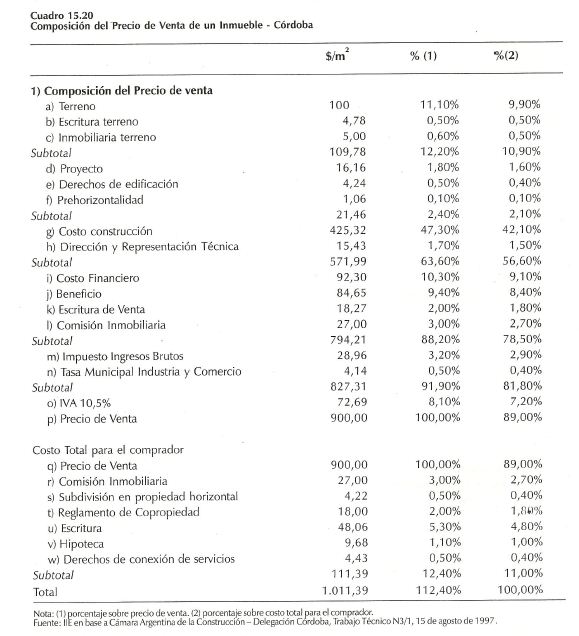

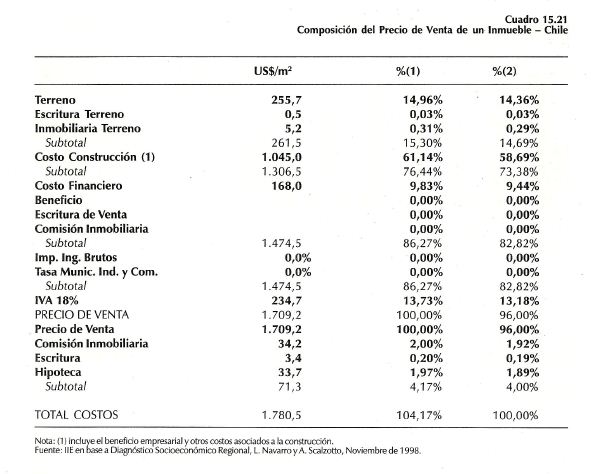

Un serio factor limitante para el desarrollo de la construcción de, viviendas en la provincia de Córdoba eran los altos costos indirectos que debía abonar (de contado) el comprador. El costo de las escrituras y las comisiones inmobiliarias llegaba a representar hasta el 11% del precio de compra. A esto se le agregaba Ia escasez de crédito a tasas de interés accesibles. El 5 de septiembre del año 2000, se formalizó el acuerdo entre el Gobierno de Ia Provincia de Córdoba, las instituciones de crédito que operan en la provincia y diversas entidades representativas de los corredores inmobiliarios, los escribanos y las empresas constructoras, con el objetivo de reactivar la industria de la construcción. Los principales puntos del acuerdo se resumen en el cuadro 5.38.

Asimismo, las instituciones financieras participantes del acuerdo ponen a disposición de los usuarios de la Provincia de Córdoba un fondo de U$S 500 millones, destinados:

·U$S 100 millones al financiamiento a 18 meses de plazo, destinado a empresas constructoras para la construcción de viviendas, dinero que será entregado en tres tramos. La Provincia licitará el otorgamiento de un subsidio de 3 puntos porcentuales anuales sobre los menores costos financieros que ofrezcan los bancos para construir viviendas cuyo precio sea de hasta 70 mil dólares. El 60% de estos montos estarán destinados a empresas constructoras PyMEs.

·U$S 400 millones al público para la compra de viviendas, con plazos que van desde los 5 hasta los 30 años.

5.11.5. PROPUESTA DE LA CÁMARA ARGENTINA DE LA CONSTRUCCION DELEGACION CORDOBA PARA EL PLAN ESTRATEGICO VIAL DE LA PROVINCIA DE CORDOBA

En julio de 2000, la Cámara Argentina de la Construcción Delegación Córdoba presentó una propuesta para el desarrollo futuro del sistema vial de la provincia, como aporte al Plan Estratégico Vial planteado por Vialidad Provincial y el Ministerio de Obras Públicas. A continuación, se resumen los principales puntos del mismo.

5.11.5.1. Consideraciones generales

El sistema de transporte vial de una región es un factor fundamental para la competitividad, ya que un sistema eficiente permite la movilización de personas, bienes y servicios a un costo reducido. Además, influye de manera directa sobre la integración económica y la calidad de vida de los habitantes.

La provincia de Córdoba es atravesada por rutas de una importancia vital para el desarrollo de la Región Centro y el Corredor Biocéanico, en una zona que posee 4 vértices: San Francisco (Ruta Nacional 19) y Marcos Juárez (Ruta Nacional 9 Sur) en el este, y Salsacate (Ruta Provincial 28), y Sampacho (Ruta Nacional 8) en el oeste.

La distribución geográfica actual de la red vial de Córdoba (tanto nacional como provincial), cubre aceptablemente las necesidades básicas de transpone. Sin embargo, el estado de conservación de estas rutas no es el óptimo, particularmente en el centro y este de la provincial. Cabe recordar que la red vial sirve de soporte a las principales actividades que se desarrollan en la provincia:

·Agrícola - ganadera

·Industrial

·Turística

·Minera

En vista de su importancia, se considera necesario desarrollar la red provincial en tres sentidos:

·Completar la red pavimentada, mediante la ejecución de obras nuevas.

·Efectuar obras de rehabilitación y mantenimiento

·Mejorar la red de caminos sin pavimentar

5.11.5.2. Obras nuevas

Las principales obras nuevas propuestas se resumen en el cuadro 5.39.

La inversión estimada es del orden de los U$S 400 millones. El mapa 5.15 muestra las rutas provinciales a pavimentar propuestas. A estas obras se le agregan otras, tales como las variantes al paso por ciudades provinciales y la completación del anillo del Gran Córdoba, lo cual sumaría unos U$S 30 millones adicionales (ver mapa 5.16). Además, se propone la Construcción de la Conexión Intercomunal del Gran Córdoba (ver mapa 5.17), que serviría de conexión para el Sector Oeste del Gran Córdoba, mediante tramos de enlace para comunicar distintos centros poblados. Este proyecto apunta especialmente a las llamadas "ciudades dormitorio", y los centros de producción de áridos, cales, cementos y prefabricados; también mejoraría la distribución de la producción del cinturón verde. Se estima la inversión necesaria en U$S 15 millones.

5.11.5.3. Obras de rehabilitación y mantenimiento

Las rutas que requieren este tipo de obras son de fundamental importancia, ya que permiten el acceso directo a los corredores bioceánicos. Se hace necesario reponer la capacidad estructural de la calzada, para brindar condiciones de transitabilidad segura, además de la realización de mantenimiento de rutina. Existen también puntos peligrosos a lo largo de las rutas, por lo cual se debe incluir en el plan obras tales como rectificaciones de curvas, readecuación e iluminación de intersecciones, etcétera. Se proponen contratos de mediano plazo (alrededor de 5 años), para asegurar el permanente mantenimiento de las rutas.

5.11.5.4. Obras de mejoramiento

Los caminos rurales constituyen la primera vía de salida para los productos, por lo que son claves para la actividad regional. El mal estado de los caminos lleva a sobreprecios en los fletes y demoras en la entrega de productos. Para ello, se proponen obras de mejoramiento, consistentes en movimiento de suelos, alteos, drenajes, estabilización de calzadas y conservación de rutina adecuada, con vistas a la futura pavimentación. No debe olvidarse que la incorporación de vehículos de mayor porte superara la capacidad de los caminos en su estado actual.

5.11.6. MESA DE TRABAJO: ANÁLISIS DE LA SITUACION ACTUAL Y PERSPECTIVAS DEL SECTOR CONSTRUCCIONES

Para realizar un completo análisis de las fortalezas, oportunidades, debilidades y amenazas del sector construcciones de la Región Centro, se convocó a los empresarios e instituciones de la construcción a una mesa de trabajo, donde además se abordaron las políticas privadas y públicas que se requiere instrumentar para el correcto desenvolvimiento de la actividad.

El taller se llevó a cabo en dependencias de la Cámara Argentina de la Construcción Delegación Córdoba, el lunes 30 de octubre del corriente año.

5.11.6.1. Matriz FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz (las ideas están indicadas en función a la prioridad resultante del taller).

5.11.6.2. Factores Externos

5.11.6.2.1. Factores Externos Positivos (Oportunidades)

· PLAN DE GOBIERNO POSIBLE, VERAZ Y SOSTENIDO

La implementación de un plan de gobierno serio y verdadero, alejado de las promesas electorales y los vaivenes políticos y sostenibles en el tiempo, que permita la planificación a largo plazo, se presentó como la principal de las oportunidades advertidas por el sector construcciones.

· GARANTIZAR EL PAGO DE LAS OBRAS PUBLICAS

La garantía del pago, en tiempo y forma, de las obras públicas ejecutadas por medio de la participación de entidades financieras, tanto en el ámbito provincial como municipal, también se destacó como un factor externo positivo. La idea subyacente es que el Estado cumpla con el sector privado, tal como pretende que el sector cumpla con las obligaciones fiscales. Se apunta a desarrollar una cultura de cumplimiento de pagos.

· GRAN DEMANDA POTENCIAL

El importante déficit habitacional que existe en el país y la región, y la creciente necesidad de nuevas obras de infraestructura hacen pensar en importantes negocios que dinamizarán el sector. Puntualmente en lo que hace a la demanda residencial, se cree imprescindible estimularla con créditos a largo plazo e interés accesible.

· CAPITALES NACIONALES

Lograr interesar a los capitales nacionales que se fugaron al exterior apareció como otra oportunidad de relevancia. La entrada de este flujo de fondos imprimiría mayor agilidad al sistema financiero y bursátil, presionando el costo del dinero hacia la baja.

· POLÍTICAS ACTIVAS DEL GOBLERNO DE LA PROVINCIA

Durante la reunión también se señalaron las políticas desarrolladas por el gobierno de la provincia de Córdoba, como el acuerdo para reducir costos e incrementar el crédito, los planes de empleo PPP y Volver al Trabajo, y el aumento del gasto social en el presupuesto cordobés.

· MANO DE OBRA

Se remarcó la disponibilidad de mano de obra como otro elemento positivo que brinda el entorno, como así también la buena calificacién, tanto en los profesionales como entre los operarios.

Los participantes del taller tuvieron la posibilidad de ponderar los factores enumerados. El gráfico 5.143, muestra que las oportunidades que advierte el sector se concentran en cuatro grandes factores.

5.11.6.2.2. Factores Externos Negativos (Amenazas)

· FALTA DE SEGURIDAD JURÍDICA

La inseguridad jurídica y la corrupción y evasión a las que ésta da lugar, se destacaron como las principales amenazas que existen en el entorno. Repetidas veces durante la reunión surgió la necesidad de jerarquizar el sistema judicial argentino y el de las provincias.

· PRESION IMPOSITIVA-LABORAL

La actual presión impositiva y los elevados costos que significa tener un trabajador en regla, están afectando seriamente al sector, que no escapa a la generalidad de la economía argentina.

· VARIABLE DE AJUSTE DE LOS PRESUPUESTOS

La obra pública es siempre la variable de ajuste de los presupuestos de las distintas jurisdicciones, siendo la primera partida que sufre recortes para cubrir otros gastos no presupuestados. Este es otro escollo para la planificación dentro de las empresas del sector.

· COMPLEJIDAD DEL REGIMEN IMPOSITIVO

La complejidad que caracteriza al régimen impositivo argentino es uno de los problemas con los que permanentemente se encuentran las empresas constructoras, contratistas y subcontratistas, siendo otro de los elementos externos negativos percibidos por el sector.

· DIFÍCIL ACCESO AL CREDITO

El sector financiero no comparte suficientemente los riesgos con el sector constructor. Esto trae aparejada la aplicación de altas tasas de interés, que dificultan el normal funcionamiento del negocio. Además, se hizo referencia al significativo diferencial existente en el costo del dinero cuando las solicitantes son PyMEs.

· INEFICIENCIA DEL GASTO SOCIAL

· OTROS FACTORES MENCIONADOS

Se mencionó la inexistencia de una demanda sostenida y estable. La gran variación del costo de los insumos y la legislación sobre riesgos de trabajo. A continuación, el gráfico 5.144 muestra la votación de las amenazas que afectan al sector de la construcción.

5.11.6.3. Factores Internos

5.11.6.3.1. Factores Internos Positivos (Fortalezas)

· PLANIFICAR A MEDIANO Y LARGO PLAZO

Con los factores externos señalados anteriormente quedó clara la dificultad de realizar una planificación a mediano y largo plazo. Sin embargo, los constructores remarcaron como fortaleza las "ganas" de planificar, valiéndose de todo tipo de información. Este punto se relaciona con el buen conocimiento de la evolución del sector que poseen los constructores, como así también de la economía en general.

· PARTICIPAClON DE LOS DUENOS EN LA GESTION

Se advierte como otra fortaleza de importancia que los dueños de las empresas también se encarguen del gerenciamiento de la misma, especialmente en el segmento PyMEs. Sostuvieron que esto no es un impedimento para lograr la profesionalización de la firma.

· RAPIDEZ EN LA TOMA DE DECISIONES

Como una característica de importancia de las empresas vinculadas a la construcción se resaltó la velocidad con que se toman decisiones.

· MANTENER EL ESPÍRITU DE RIESGO

A pesar del difícil contexto económico que les toca vivir a las empresas, éstas siguen desarrollando nuevos emprendimientos, lo cual demuestra la cultura de trabajo y espíritu de riesgo que existe dentro del sector, especialmente en las PyMEs.

· CONTAR CON MANO DE OBRA CALIFICADA

La disponibilidad y calidad de la mano de obra requerida se mencionó como factor externo. La presencia de este factor como fortaleza responde a que las empresas cuentan dentro de su plantel con operarios y profesionales adecuadamente capacitados.

· BUEN CONOCIMIENTO DE LA SITUACION DEL SECTOR Y DE LA ECONOMÍA EN GENERAL

Durante la reunión los participantes dejaron en claro que conocen muy bien el entorno dentro del que se desenvuelven sus negocios. En este sentido, se destacó el rol que cumple la Cámara que los agrupa.

· CREATIVIDAD PARA EL PLANTEO DE LOS NEGOCIOS

Como ejemplo se pueden citar los countries, los barrios privados, los "edilicios inteligentes", etcétera. A continuación, se exponen los resultados de la votación de los Factores Internos Positivos.

5.11.6.3.2. Factores Internos Negativos (Debilidades)

· FALTA DE CAPITAL PROPIO

Las empresas encuentran dificultades para financiarse con capitales propios, ya que el grueso son PyMEs. Esto determina tener que recurrir al crédito bancario, que como ya se mencionó es costoso, especialmente para las firmas de menor envergadura.

· INCORPORACION DE TECNOLOGÍA

Otra debilidad reconocida entre las empresas es la necesidad de incorporar tecnología de punta en la construcción, especialmente en lo concerniente a maquinarias.

· COMPETENCIA DESLEAL

La competencia desleal está instalada entre los empresarios de la construcción, constituyendo uno de los elementos negativos de mayor importancia. Este punto se asocia a la inseguridad jurídica a que se hizo referencia en los factores externos.

· ESCASA FLEXIBILIDAD INTERNA PARA EL CAMBIO

Este factor contrasta con la creatividad para el planteo de los negocios mencionada dentro de las fortalezas. Esta oposición de ideas responde a la diversidad de empresas que nuclea la Cámara, conviviendo las clásicas empresas constructoras con otras firmas que ampliaron su espectro de operaciones con productos innovadores, que, además, tuvieron gran aceptación en el mercado.

· FALTA DE CAPACITACION

Al igual que el factor anterior, la capacitación ya fue considerada en las fortalezas. Sin embargo, la aparición dentro de las debilidades responde a que aún queda mucho por hacer en materia de capacitación de los operarios y profesionales.

· REALIZACION DE OBRAS A PRECIOS RAZONABLES

Se advirtió como una debilidad la fuerte caída en el precio de las obras para ganar licitaciones, al punto de comprometer gravemente la rentabilidad del negocio.

· EL PERSONAL NO SE IDENTIFICA NI RESPONSABILIZA POR LA SITUACION DELA EMPRESA

El último elemento al que se hizo referencia fue la escasa identificación y responsabilidad del personal con la empresa. Esta idea hace referencia a que en períodos de crisis los empleados no comparten el riesgo con los empresarios. El gráfico 5.146 muestra la votación de los Factores Internos Negativos.

5.11.6.4. Líneas de Acción

5.11.6.4.1. Acciones Internas (propias del sector privado)

· PLANIFICAR A FUTURO

A pesar de las escasas posibilidades que actualmente brinda el contexto, las empresas deberían tratar de planificar a mediano y largo plaza, valiéndose de todo tipo de instrumentos.

· INVERTIR EN TECNOLOGÍA Y CAPACITACION DEL PERSONAL

Otra asignatura de las empresas es invertir en tecnología, tanto dura (maquinarias, equipos, etc.) como blanda (capacitación), lo que redundará en menores costos y mayor competitividad.

· REFINANCIAR PASIVOS A LARGO PLAZO

Otro elemento fundamental de los costos del sector privado es la pesada carga que significa el repago de los préstamos bancarios. Así es como la refinanciación de pasivos a largo plazo, mediante instrumentos de deuda como las ON, se transforma en una necesidad vital para las empresas de la construcción. El mayor interés debe estar puesto en atraer capitales de los fondos de inversión hacia el sector.

· REDUCIR COSTOS

Uno de los desafíos de la industria de la construcción es reducir los costos internos de las empresas. Se mencionaron los beneficios que surgen de una mejor organización empresarial, generando un impacto positivo adicional sobre la competitividad sectorial.

· MEJOR INFORMACION

Otra medida que debería implementar el sector privado es obtener la mayor información posible acerca de las oportunidades de negocios.

A continuación, se exponen los resultados de la votación de las Acciones Privadas a seguir por el sector. Claramente se advierte que estas políticas estén orientadas a incrementar la competitividad de la empresa, con menores costos (mejorar la oferta), y con mejor información del mercado (trabajar sobre la demanda).

5.11.6.4.2. Acciones Externas (propias del sector público)

· DEFINIR UN PROYECTO DE PAÍS DE LARGO PLAZO

La más importante de las políticas a implementar por el Estado debe ser la definición de un proyecto de país de largo plazo, con objetivos claros y sostenibles, alejados de los vaivenes políticos.

· CUMPLIMIENTO CONTRACTUAL POR PARTE DEL ESTADO

Desarrollar una cultura de pago en el sector público es de gran significación para las empresas constructoras, en los tres niveles de gobierno. Esto pondría fin a la "política" de financiar al Estado.

· TRANSPARENCIA EN LAS LICITACIONES

Transparentar los procesos licitatorios es una herramienta clave en la lucha contra la competencia desleal. Esto permitirá que efectivamente quien tenga la mejor relación precio-calidad sea el ejecutor de las obras.

· EFICIENTIZAR EL GASTO PUBLICO

· REFORMA POSITIVA

Establecer un sistema impositivo coherente entre los tres niveles de gobierno, con la máxima simplificación y eficiencia posible, teniendo como objetivo primordial reducir la evasión. Esta política se encuentra estrechamente relacionada con la eficiencia de la justicia.

·INCREMENTAR LA EFICIENCIA DE LA JUSTICIA

La reforma del sistema judicial es de extrema necesidad, en virtud que las reglas de juego claras son un requerimiento de todos los sectores de la sociedad. Mientras no se jerarquice la justicia no se terminará con la corrupción y la evasión.

· CREAR FONDOS ESPECÍFICOS

· FOMENTAR INVERSIONES, ESPECIALMENTE EN TECNOLOGÍA

Si bien se encuentra dentro del ámbito privado realizar inversiones en tecnología y capacitar, le corresponde al Estado generar el ámbito propicio para que esto tenga lugar.

· FACILITAR EL ACCESO AL CREDITO REDUCIENDO C0STOS FINANCIEROS

· CREAR PROGRAMAS DE FOMENTO DE EMPLEO

Las votaciones de las acciones a llevar adelante por el sector público se detallan en el gráfico 5.148.