Balance de la

Economía Argentina

SECTOR P

SECTOR PÚBLICO

5.1. Finanzas Públicas Provinciales

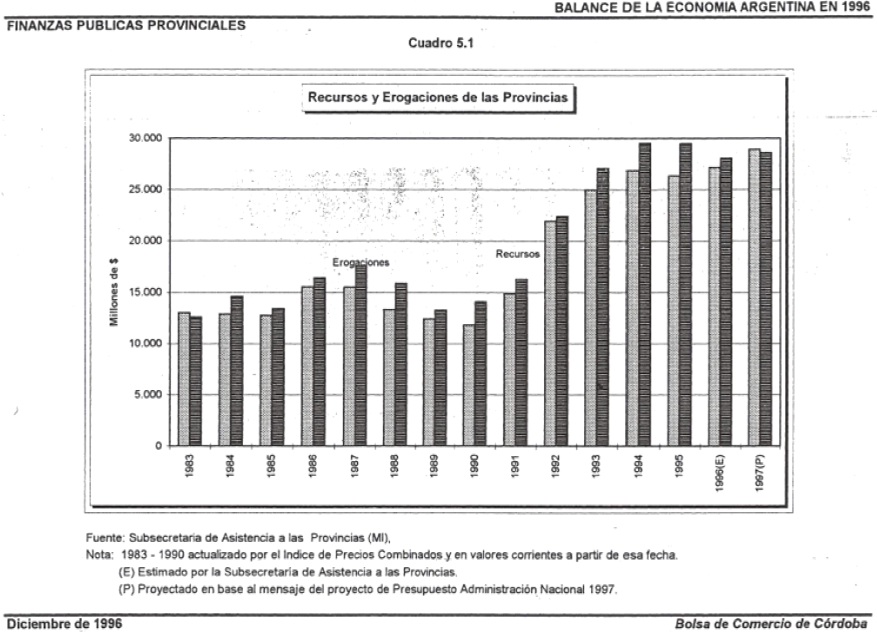

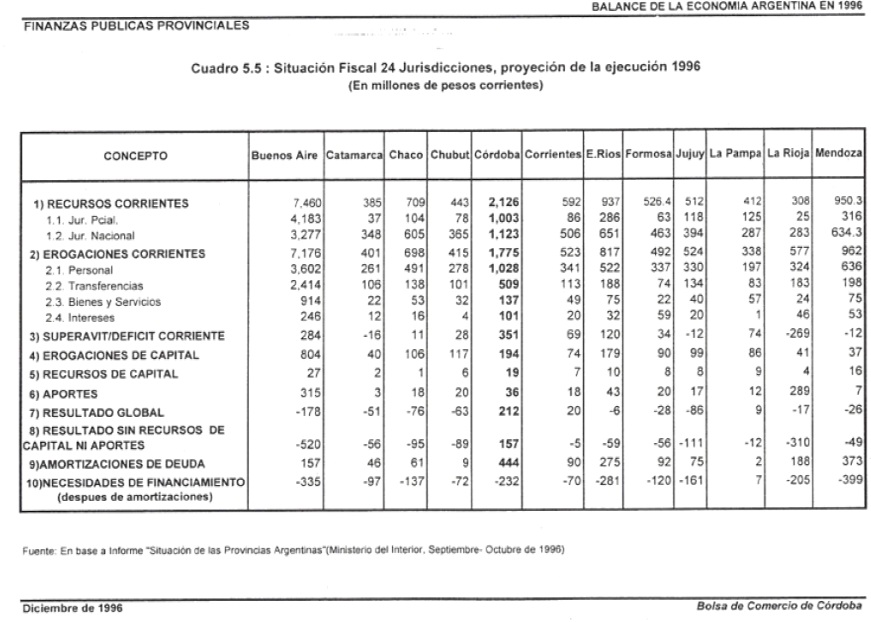

Para analizar la situación fiscal de las Provincias, se considerará Ia evolución del total de recursos y erogaciones entre 1983 y 1996. Como se puede apreciar en el Gráfico 5.1, en los primeros cuatro años los ingresos se incrementaron un 19,3%, mientras que los gastos lo hicieron en un 39,6%, provocando de esta manera un déficit de $ 2.054 millones en 1987.

Posteriormente, entre 1988 y 1990 tanto los recursos como las erogaciones se redujeron en un 11% aproximadamente, determinando una reducción del 8,9% en las ecesidades de financiamiento.

Luego, desde el inicio del plan de convertibilidad hasta 1995, el nivel de ingresos se incrementó en un 77,3% y el gasto en un 81,3%, lo que representó un aumento del 124,8% en el déficit fiscal de las 24 jurisdicciones.

Cabe destacar el aumento del 157% del rubro Intereses de Deuda, como consecuencia de los crecientes déficit fiscales ocurridos durante el período, ver Cuadro 5.1. Las transferencias variaron de $ 3.639 millones en 1991 a $ 6.654millones en 1995. En tanto que las erogaciones de capital se incrementaron en un 82% y representaban en 1995 un 13% del total.

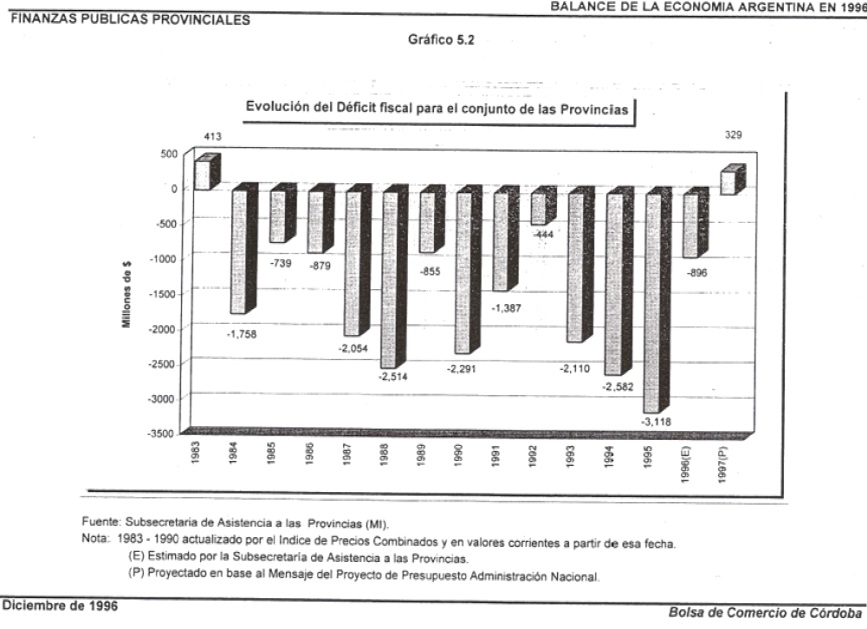

El desequilibrio fiscal de $ 3.118 millones en 1995, según las proyecciones de la Subsecretaría de Asistencia a las Provincias en el corriente año, se reduce a $ 900 millones aproximadamente.

Las principales razones de Io anterior que podemos mencionar son las siguientes: el traspaso por parte de algunas provincias de sus cajas jubilatorias a la Nación, la privatización parcial de los bancos oficiales y Ia reducción del nivel de gastos.

Entre las reformas pendientes se puede mencionar el régimen laboral público en las provincias. Per ejempIo1, un empleado con 10 años de antigüedad que no haga uso de ninguna posibilidad de ausentarse a su tarea, trabaja en promedio 10 días menos que un empleado de Comercio al año. En el caso de un empleado de sexo masculino que utilice todas las posibilidades de uso de licencias cortas y remuneradas, esta diferencia es de 48 días.

Considerando que la participación de este rubro en el presupuesto consolidado de las 24 jurisdicciones es del 52,3% para 1996, el impacto en las finanzas provinciales de un cambio en el régimen laboral es importante.

Por el lado de los ingresos, el total de recursos de origen nacional girados a las provincias hasta el tercer trimestre de 1996 ascendían a $ 10.080 millones, representando un incremento del 2,3% respecto al mismo período del año anterior.

Esto se debe fundamentalmente a un incremento en los regímenes de Distribución del Impuesto a los Combustibles, Sistema de Seguridad Social e Impuesto a las Ganancias. Además se observa una mejora en la recaudación provincial como consecuencia de un aumento en el nivel de actividad.

1 Ver, "Régimen laboral público en provincias", Anahí R. de Tappatá, Novedades Económicas N° 188, Agosto de 1996.

En el Gráfico 5.2 se puede observar la evolución de las necesidades de financiamiento para el conjunto de las Provincias.

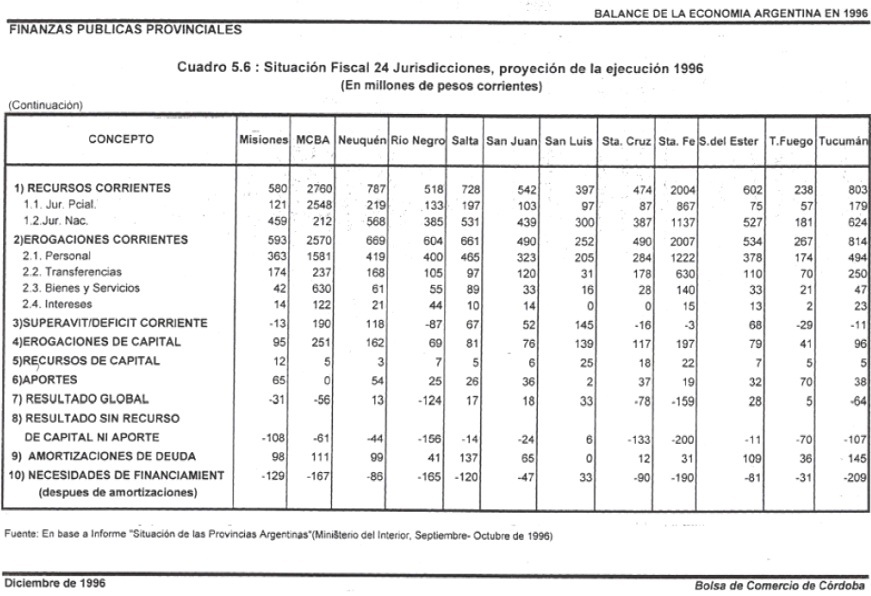

A continuación se exponen algunos indicadores que permitirán analizar con mayor detalle la situación de cada provincia en particular.

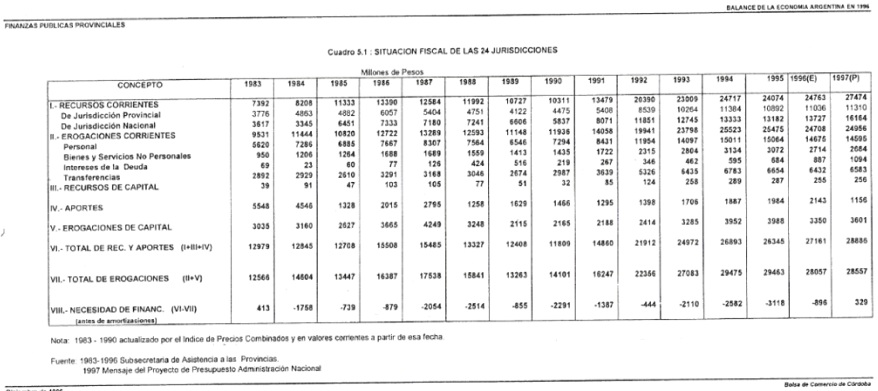

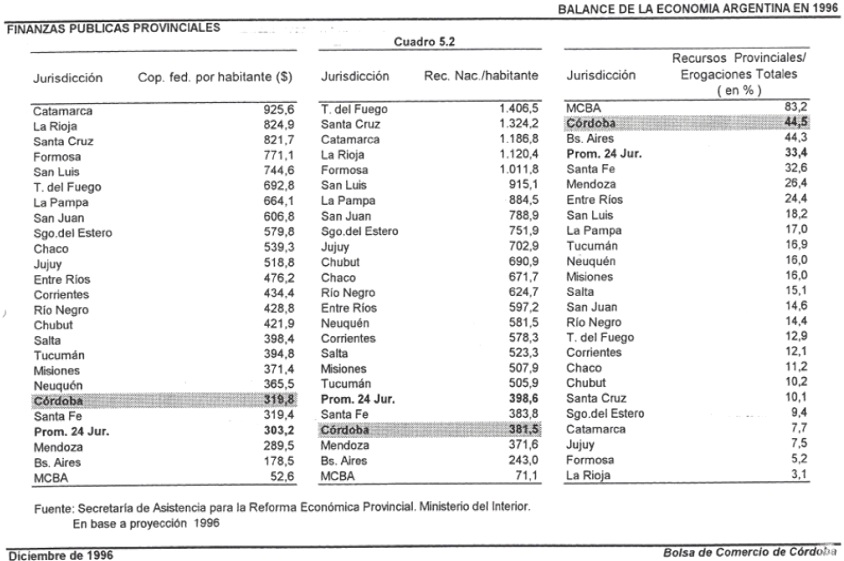

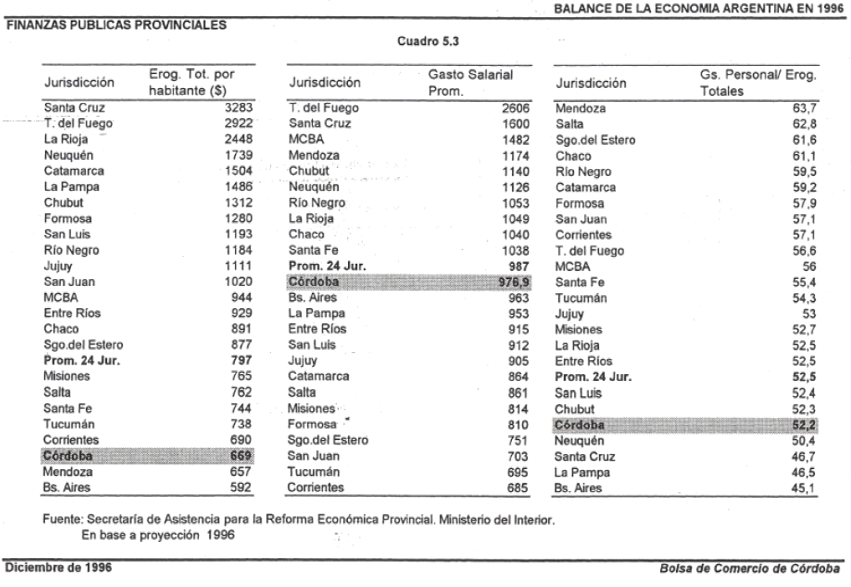

En primer término se expone la Coparticipación Federal anual de las provincias por cada habitante, donde Córdoba muestra un nivel similar al de Santa Fe de $ 320, importe que excede Ia media en $ 16,8. Las provincias que muestran un menor nivel de desarrollo como Catamarca y La Rioja presentan un valor más elevado para este parámetro.

Por otra parte el grado de autonomía de cada provincia se mide por la participación de los recursos provinciales respecto a las Erogaciones Totales. Las principales provincias muestran en este sentido una mayor autonomía, siendo aquellas más pequeñas las que dependen en mayor medida de las transferencias nacionales. En la primera posición se encuentra MCBA con un 83,2%, en segundo Iugar se ubica Córdoba con un 44,5%, con valores cercanos a los de Ia Provincia de Buenos Aires, como puede verse en el Cuadro 5.2.

En tercer lugar consideraremos el nivel de Erogaciones per cápita. Córdoba presenta un valor $ 669. Esta cifra se puede considerar baja si se Ia compara con Santa Cruz, Tierra del Fuego y La Rioja con $ 3.283, $ 2.922 y $ 2.448 respectivamente. Sin embargo, nuevamente el importe señalado es similar al de provincias con grado de desarrollo comparable, como se observa en el Cuadro 5.3.

En cuanto al promedio salarial de los empleados provinciales, vemos que Córdoba se encuentra por debajo de Ia media, con niveles similares a Buenos Aires, Entre Ríos y Santa Fe. La provincia con salarios más elevados es Tierra del Fuego con $ 2.606 y Ia que presenta menores niveles es Corrientes con $ 685.

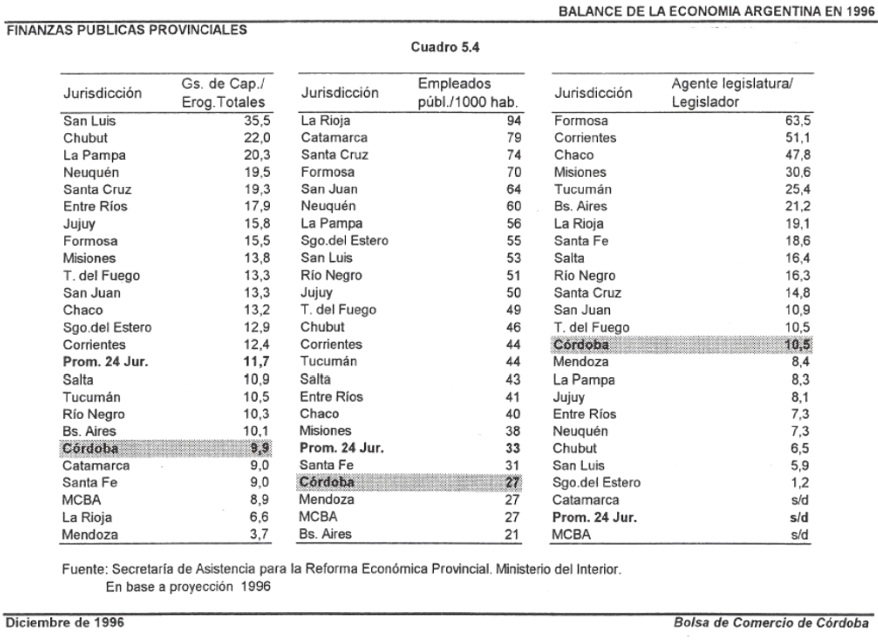

Para analizar Ia política de desarrollo de Ia infraestructura provincial podemos considerar la relación entre Gastos de Capital y Gastos Totales como se observa en el Cuadro 5.4. En este aspecto Córdoba se encuentra entre las seis provincias con menor valor para esta relación.

Como grado de participación del Sector Público en la economía podemos considerar la cantidad de empleados públicos cada 1.000 habitantes. Las cinco jurisdicciones más importantes presentan valores entre 21 y 33. En el caso de las provincias más pobres, este parámetro se eleva sustancialmente, llegando a 94 para La Rioja.

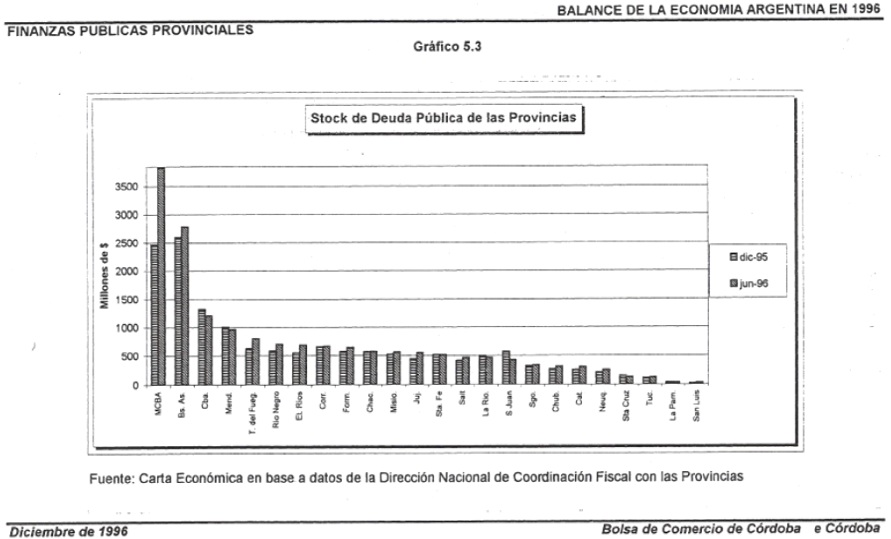

Por último, en el Gráfico 5.3 podemos ver la variación del stock de deuda para cada provincia entre diciembre de 1995 y junio de 1996. En conjunto, el monto adeudado se incrementó un 14% durante el primer semestre del corriente año. Entre las jurisdicciones que aumentaron su deuda en más de un 50% podemos mencionar a San Luis y MCBA. Cabe destacar que Córdoba, La Rioja, Mendoza, San Juan y Santa Cruz disminuyeron sus pasivos.

5.2. Presupuesto 1997 para las 24 jurisdicciones.

En base al proyecto de presupuesto para 1997 podemos ver que el conjunto de las 24 jurisdicciones lograría un superávit de $ 329 millones en 1997, después de 12 años de déficit consecutivos. Esto confirmaría un cambio en la situación de las cuentas públicas provinciales iniciado en 1996, donde las necesidades de financiamiento se redujeron en 71% respecto el año anterior según la Subsecretaría de Asistencia a las Provincias o en un 50% en base a datos de Ia Dirección Nacional de Coordinación Fiscal con las Provincias.

La mejora en el resultado se debe fundamentalmente a un incremento de los recursos de origen nacional. Los mismos se incrementarían, según las proyecciones oficiales, en un 18%.

En cuanto al nivel de gasto total previsto, este ascendería a $ 28.557 millones, siendo un 2% más elevado que el estimado para 1996. Cabe destacar que las erogaciones de capital se aumentarían un 8%, mientras que las corrientes solo lo harían en un 1%. Demostrando de esta manera una política más prudente por parte de los gobernadores, privilegiando las obras de infraestructura para fomentar el desarrollo regional.

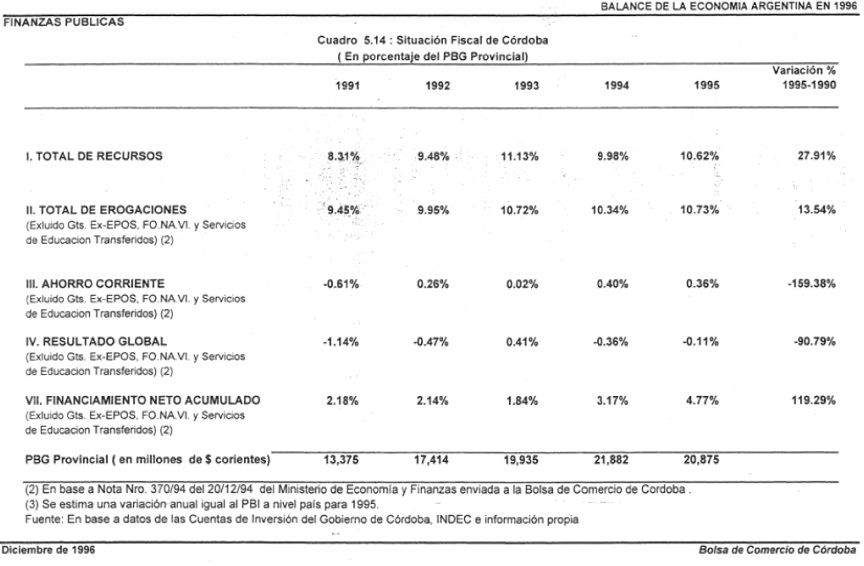

5.3 Análisis del Gasto Público de la Provincia de Córdoba

Entre 1990 y 1994, el PBG provincial se incrementó un 33%, en tanto que el gasto público Io hizo en un 148%. Lo mencionado anteriormente junto al efecto tequila determinaron un fuerte desequilibrio fiscal que provocó que el actual gobierno asumiera el poder cinco meses antes de lo previsto.

El nuevo Gobierno implementó un profundo programa de ajuste de corto plazo, el cual incluyo, entre otras medidas, la eliminación de cinco Ministerios y 61 Direcciones; además realizó una disminución del gasto en 1995 respecto al año anterior del 5,5%. Debido a las medidas tomadas, en el segundo semestre de 1995 se logro el equilibrio fiscal.

Por otra parte, el Gobierno evidenció un cambio en la distribución del gasto a favor de los bienes de capital y en desmedro de las erogaciones corrientes.

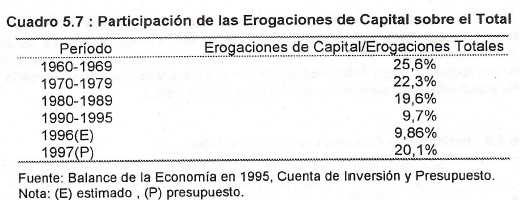

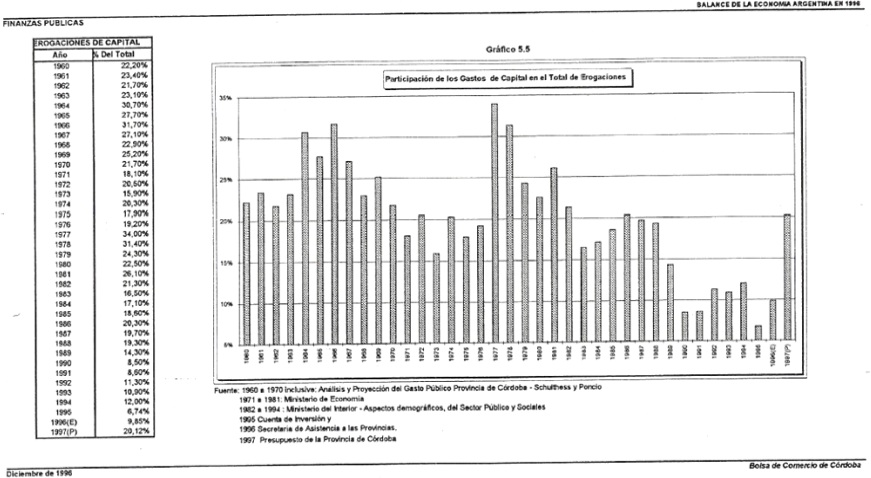

En Ia Cuadro 5.5. se puede ver cómo fue evolucionando el cociente entre erogaciones de capital y erogaciones totales. EI promedio de este cociente fue disminuyendo sistemáticamente desde Ia década de 1960 hasta los primeros 5 años de los '90, a partir de 1996 se puede observar una recuperación de este indicador. Según el Presupuesto para 1997 esta variable tendría un valor de 20,1%, lo que superaría levemente a la media alcanzada en los '80, pero se encontraría por debajo de los niveles logrados tanto en la década de 1970 como de 1960.

Por el lado de los ingresos, la eficiencia de la Provincia respecto a las demás se puede considerar buena si se utiliza como indicador al cociente entre recursos propios y totales, el nivel de ingresos tributarios per cápita, el porcentaje de erogaciones de capital sobre las erogaciones totales y Ia razón entre resultado fiscal y recursos totales.

A pesar de ello, Ia eficiencia de la administración impositiva en la Provincia deja bastante que desear si se juzga con los parámetros internacionales como se verá más adelante.

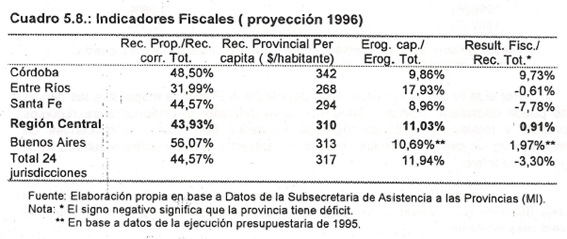

En el Cuadro 5.8 se puede observar este conjunto de indicadores fiscales para Córdoba, Santa Fe, Entre Ríos, Buenos Aires y el consolidado de las 24 jurisdicciones. Además se calculan estos parámetros para la "Región Central", cuya definición se trata en el capítulo II 2 de Integración.

El cociente entre recursos de origen provincial y el total de recursos corrientes es de 48,50% para Córdoba, superando en un 8,8% al conjunto de las 24 jurisdicciones. Del conjunto de provincias seleccionadas, solo para Buenos Aires este cociente es más elevado.

La recaudación provincial per cápita es de $ 342, siendo la más elevada en comparación a las provincias bajo estudio. Si bien, en base a este parámetro se puede pensar que la administración tributaria provincial es más efectiva en comparación con los demás Estados, por otro lado significa que los habitantes de Córdoba soportan una mayor presión tributaria.

EI cociente entre erogaciones de capital y erogaciones totales es para Córdoba de 9,86%, como se puede observar en el Cuadro 5,8. es el segundo mas bajo. Cabe mencionar que este valor ascendería a 20,1% en 1997 según el presupuesto provincial. Se destaca el nivel de este indicador para Entre Ríos, con un valor de 17,93%. Para Ia "Región Central" esta razón se eleva a 11,03% lo que representa aproximadamente un 7,6% más bajo que para el conjunto de provincias.

En relación al resultado fiscal como porcentaje de los recursos totales la proyección de Ia Subsecretaría de Asistencia a las Provincias para Córdoba es de un superávit del 9,7% de sus ingresos para el corriente año. Como se puede apreciar en la columna de Ia derecha del Cuadro 5.8. nuestra provincia es la única capaz de lograr un equilibrio en las cuentas públicas.

Pero si consideramos las estimaciones de la Dirección Nacional de Coordinación Fiscal con las Provincias, las mismas son menos optimistas. Si bien reflejan un mejoramiento en la situación de Córdoba, prevén un déficit de $ 211 millones, por Io que la razón entre Resultado Fiscal y Recursos Totales se ubicaría en -10,52%, siendo de esta manera la provincia con mayor déficit.

En relación a los ingresos, un parámetro para medir la eficiencia de Ia administración tributaria es Ia relación entre el presupuesto del organismo recaudador y el monto de impuestos recaudados. Esta relación nos indica el costo de cada peso que obtiene el Estado en concepto de impuestos. Los estándares internacionales para este cociente son de aproximadamente $ 0,01 por cada peso.

En el caso de Córdoba, esta razón es de $ 0,018, encontrándose bastante alejada de los niveles internacionales. Cabe destacar que para la nación este cociente es de ·$ 0,02.

Entre las principales dificultades que enfrenta la administración impositiva local, según el informe del Banco Mundial2, se puede mencionar:

• Sistemas de computación inadecuados.

• Inexistencia de una lista potencial de contribuyentes a los ingresos brutos.

• Falta de control entre retenciones declaradas y los pagos efectivizados por los agentes de retención.

• No realización de controles cruzados con otras fuentes. En cuanto a las medidas sugeridas por el Banco Mundial podemos nombrar las siguientes:

a) Privatización o cierre de Ia Banca oficial.

b) Privatización de la Empresa Provincial de Energía de Córdoba y la Dirección de Agua y Saneamiento.

c) Transferencia de Ia seguridad social al gobierno nacional.

2 Evaluación del Sector Público: Propuestas Para una Reforma, 15 de Mayo de 1996.

d) Reducción de los gastos en personal a través de una serie de cortes específicos en salarios y empleo.

e) Pagos por compensación al personal que sale del Sector Público.

f) Establecimiento de un programa de emergencia social para paliar los costos de la transición.

g) Incremento de los ingresos a través de una mejora de Ia administración de tasas e impuestos.

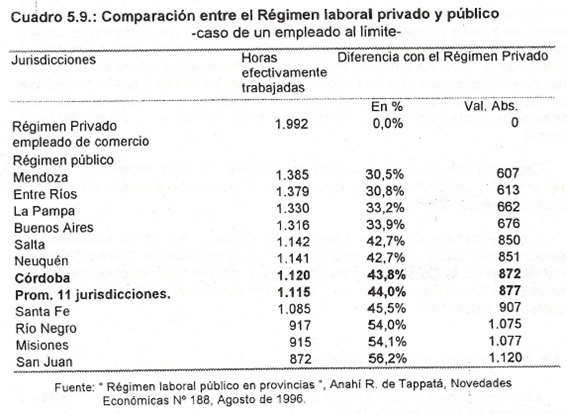

EI hecho mencionado anteriormente en el punto d) es una de las principales causas que motivó el proyecto de prórroga de la Ley de Emergencia provincial. Según recientes declaraciones del Ministro de Hacienda3 en la administración pública provincial existen 67 adicionales distintos, Io que determina problemas de desequilibrio e inequidades. Para determinar el impacto de Ia reforma del régimen laboral público se realizará una comparación con el de los empleados de comercio.

Tal como puede observarse en el Cuadro 5.9, las horas efectivamente trabajadas de un empleado público en nuestra provincia son un 43,8% menos que de un trabajador del sector privado, en el caso de que utilicen todas las posibilidades de licencias cortas y remuneradas.

1La Voz del Interior, Jueves 5 de Diciembre de 1996.

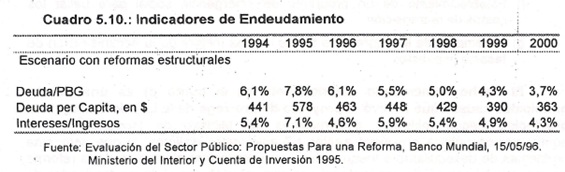

En el Cuadro 5.10, se observa Ia evolución de cuatro indicadores del nivel de endeudamiento hasta el año 2000, bajo el supuesto de que se realicen las reformas propuestas.

5.4. Clasificación del Gasto por finalidad

Este tipo de desagregación del gasto permite determinar el rol que cumple el Gobierno en la economía. En este sentido el estado Provincial tiene la responsabilidad de brindar servicios tales como salud, educación, acción social, justicia y además fomentar el desarrollo de Ia economía regional realizando obras de infraestructura y apoyando los distintos sectores productivos.

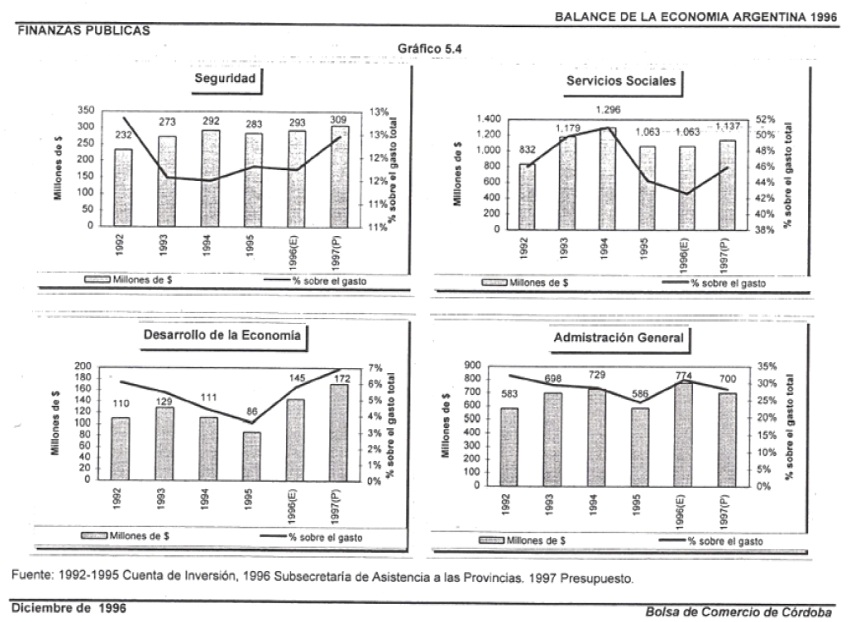

Del análisis de Gráfico 5.4. podemos decir que las finalidades Servicios Sociales4, Seguridad y Desarrollo de la Economía tienen un comportamiento similar,el cual se puede dividir en dos períodos. El primero abarca desde 1992 hasta 1995 y se caracteriza por una disminución en Ia participación de estos rubros en el total de gastos, en cambio, en el segundo período que comienza en 1996 y cuyos indicadores surgen básicamente de los presupuestos, incrementarían su participación pero no llegarían a los niveles alcanzados en el pasado, con excepción de Desarrollo de Ia Economía.

Cabe destacar que en la cuenta de inversión de 1995 existen un 11% de erogaciones sin discriminar y por lo tanto las consideraciones anteriores deben tomarse con precaución.

A pesar de ello se puede decir que el Gobierno actual ha realizado una redistribución del gasto privilegiando las siguientes finalidades: Desarrollo de la Economía, Servicios Sociales y Seguridad. En cambio las erogaciones de Ia Administración Central evidencian una leve tendencia decreciente como porcentaje del gasto total desde 1992.

5.5. Clasificación del gasto por objeto

Esta forma de analizar el gasto permite determinar qué tipo de bienes y servicios compra o contrata el Estado.

4Servicios Sociales incluye Salud, Bienestar Social, Cultura y Educación y Ciencia y Técnica

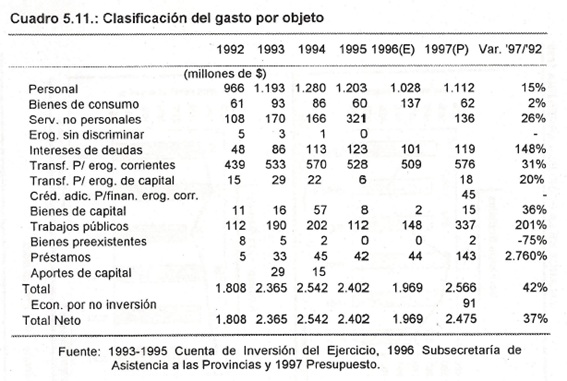

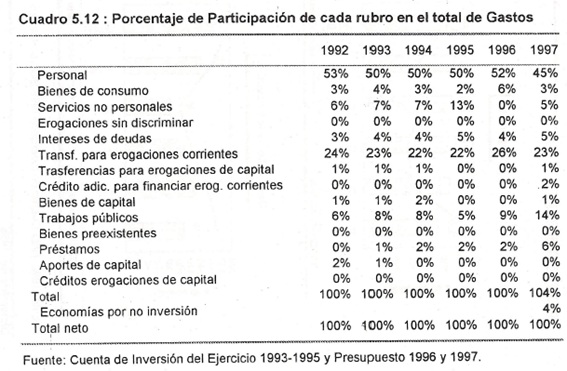

Como se puede apreciar el Cuadro 5.12. el rubro Personal disminuye su participación en 8 puntos porcentuales entre 1992 y 1997, en tanto que Transferencias para erogaciones Corrientes lo hace en 1 punto. En cambio, Trabajos Públicos, Intereses de la Deuda y Préstamos incrementan su participación en el período considerado.

Como se puede apreciar el Cuadro 5.12. el rubro Personal disminuye su participación en 8 puntos porcentuales entre 1992 y 1997, en tanto que Transferencias para erogaciones Corrientes lo hace en 1 punto. En cambio, Trabajos Públicos, Intereses de la Deuda y Préstamos incrementan su participación en el período considerado.

5.6 Presupuesto de Córdoba para 1997

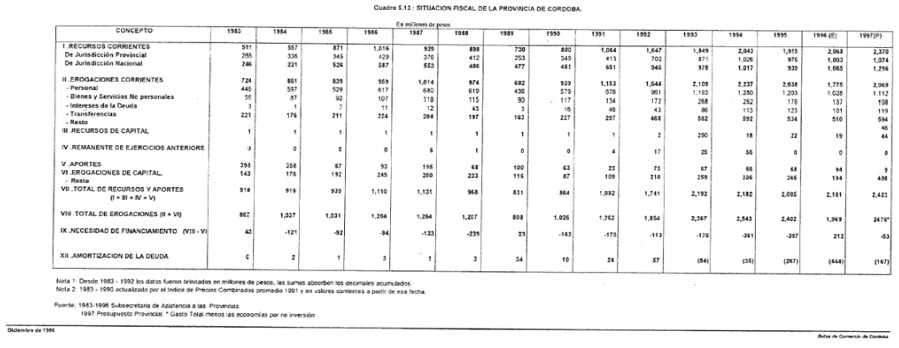

EI Presupuesto de 1997 contempla erogaciones netas por $2,476 millones, lo que representa un incremento del 26% comparado con Ia estimación para el corriente año de la Subsecretaría de Asistencia a las Provincias y de un 3% comparado con el ejecutado durante 1995.

Cabe destacar que las estimaciones de la ejecución presupuestaria para el presente año son cifras muy provisorias debido a la falta de información brindada por el Estado Provincial. Pero se considera conveniente utilizarlas, ya que reflejan en mayor grado los cambios llevados a cabo durante 1996.

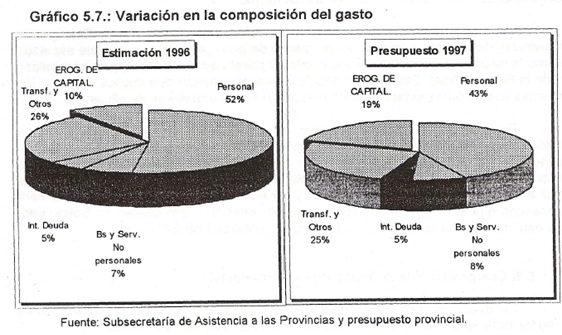

Entre los principales rubros que explican el incremento en el nivel de erogaciones previsto para 1997 se destacan los gastos de capital con un incremento del 156%, mientras que los corrientes lo hacen en un 17%, en términos absolutos esto representa un aumento de $ 304 y $ 294 millones.

Del análisis del Gráfico 5.7. se puede apreciar el aumento en 9 puntos porcentuales en Ia participación de los gastos de capital, siendo la partida de mayor relevancia trabajos públicos, con un monto previsto de $ 337 millones. Entre las principales obras se destacan Ia construcción de Ia nueva Cárcel Penitenciaria,nuevas escuelas, obras viales, edificios hospitalarios y planes de vivienda.

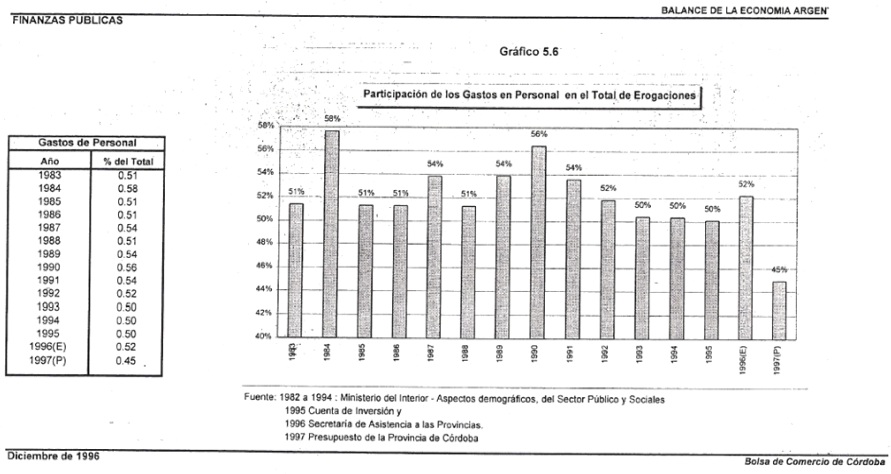

Por el contrario, se observa una disminución del 52% al 43% en la participación del rubro personal, donde se contempla una reducción en el número de vacantes de 3.786 cargos.

Cabe destacar que para los cálculos anteriores no se consideraron las economías por no inversión, que representan $ 90,7 millones, por desconocer a que partidas específicamente afectan.

Por el lado de los ingresos, los de jurisdicción nacional son los que más se incrementan, alcanzando un valor de $1.296 millones, superando en un 22% a los del corriente año.

5.7. Perspectivas

Si bien no se conoce la evolución de la ejecución presupuestaria del corriente año, tanto las cifras de la Subsecretaría de Asistencia a las Provincias como las de la Dirección de Nacional de Coordinación Fiscal con las Provincias coinciden en que se llevaron a cabo importantes reestructuraciones en el Estado, que permiten ser moderadamente optimistas en cuanto a la situación de las cuentas públicas provinciales.

En cuanto a las reformas propuestas por el Banco Mundial, según las últimas medidas, se puede considerar que parcialmente se están llevando adelante. Por ejemplo, la participación del rubro personal en el presupuesto de 1997 es del 43% demostrando un cambio en Ia tendencia del mismo.

En cuanto al proyecto que propone una prórroga de la Ley de Emergencia Provincial, demuestra la falta de un programa de largo plazo que contemple aspectos como Ia reforma del régimen laboral público y privatización de las empresas públicas y de la Banca Oficial. Esto último, debido al mayor esfuerzo que implica sostener las mismas bajo la órbita estatal cuando presentan serios problemas de eficiencia.

En relación al reciente anuncio sobre el lanzamiento de una serie de Obligaciones Negociables a partir de Marzo de 1997 por un monto de $ 200 millones,a nuestro criterio serviría como indicador del grado de solvencia del Gobierno y de esta manera cumpliría un rol similar al sistema BASIC implementado recientemente por el Banco Central de la República Argentina. Cabe aclarar que para ello será necesario que se conozcan las condiciones de emisión y que coticen en Bolsa, para de esta manera ver Ia evolución del nivel de credibilidad del Gobierno.

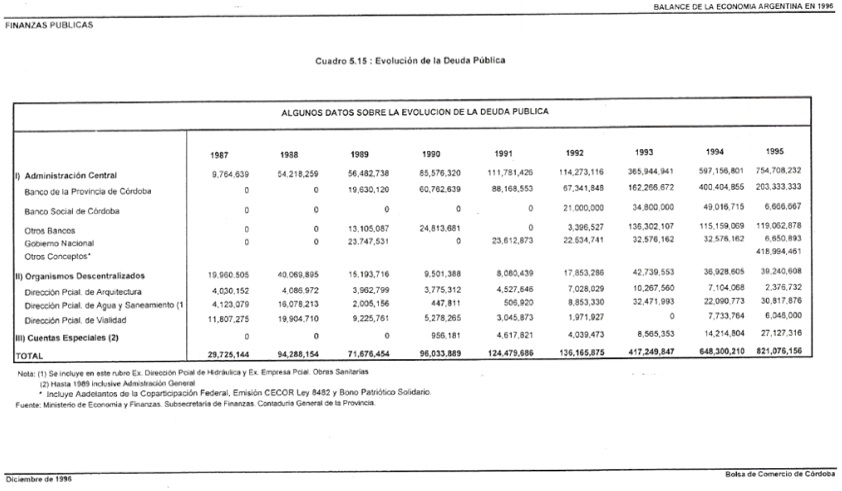

5.8. Composición de Ia Deuda Pública Provincial

La deuda pública consolidada para nuestra provincia se incrementó entre 1991 y 1995 en un 560%, es decir que se multiplicó seis veces y media.

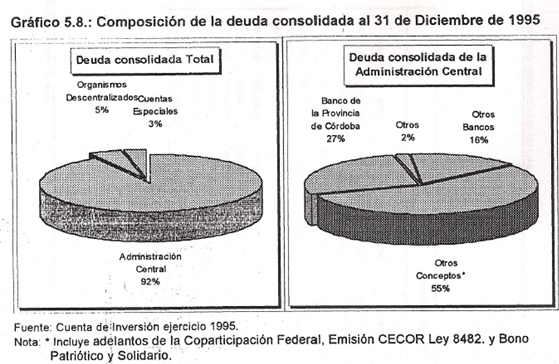

En el Gráfico 5.8 podemos observar la composición de la misma a fines de 1995. La Administración central representaba el 92%, los Organismos descentralizados un 5% y el restante 2% correspondía a Cuentas especiales.

Dentro de Ia Administración Central, el 55% estaba compuesto por adelantos de Ia Coparticipación Federal, Emisión CECOR Ley 8482 y Bono Patriótico y Solidario. En tanto que Ia deuda bancaria representaba un 43%, perteneciendo el 27% del Banco Provincia de Córdoba.

Pero si Consideramos Ia deuda total, determinada como la deuda consolidada más el gasto comprometido menos el efectivamente pagado, la misma ascendía a fines de 1995 a $ 1.330 millones, lo que representaba un incremento del 37% respecto a 1994.

Debido a Ia falta de información oficial respecto a Ia ejecución presupuestaria del corriente año es difícil determinar el monto actual de la misma.

5.9 Impuesto sobre los ingresos brutos. Modificaciones durante el año 1996.

5.9.1. Ley de Emergencia Económica. Alícuota cero. 5

Conforme lo oportunamente establecido por el art. 35 de la Ley 8472 de Emergencia Económica de la Provincia de Córdoba y su modificatoria Ley 8482 se dispuso a partir del 01/04/96 la alícuota del 0.00 en el impuesto a los ingresos brutos para las siguientes actividades:

1) Producción Primaria.

2) Industrias.

3) Construcción de inmuebles.

4) Entidades financieras.

5) A.F.J.P.

6) Compañías de capitalización y ahorro y emisión de valores hipotecarios por las Administradoras de Fondos Comunes de Inversión.

5Tema desarrollado por la Cra. Dina Castillo.

No obstante lo expuesto, este beneficio se ve limitado por la exigencia del cumplimiento de determinadas condiciones establecidas por el Dec. 526/96 (B. O.

21/05/96), a saber:

a) Que Ia obra, explotación o establecimiento productivo se encuentre ubicada en Córdoba.

b) Que la actividad esté comprendida en el citado régimen de desgravación de contribuciones patronales ( Dec. 2609/93 ).

c) Que al momento a partir del cual se solicite su acogimiento, el contribuyente no registre deuda por obligaciones vencidas por el impuesto sobre los ingresos brutos.

d) Que dé cumplimiento a las obligaciones tributarias futuras frente al impuesto que se le generará por sus operaciones gravadas.

EI incumplimiento de cualquiera de las condiciones mencionadas implica Ia exclusión de los citados beneficios.

5.9.2. Ingresos Brutos 1996. Alícuotas.

Sin perjuicio de Ia vigencia de la alícuota cero para los rubros ya citado, Ia Ley Impositiva Provincial 8518 (B.O. O2/01/96 ), no introdujo modificaciones en las alícuotas del impuesto sobre los ingresos brutos vigentes a partir del 21/07/95 ( Ley de Emergencia Económica de Ia Provincia de Córdoba). No se verifican otras variaciones en el referido impuesto durante el corriente año.

5.10. Coparticipación

El régimen de coparticipación vigente en nuestro país se rige, desde enero de 1988, por la Ley Nro. 23.548. El mismo establecía que del total de recursos coparticipables, un 56,66% correspondían a las Provincias y un 42,34% a Ia Nación.

Sin embargo, como lo señalan algunos estudios sobre el tema, el mismo sufrió diversas modificaciones en especial a partir de 1991, provocando un cambio en Ia distribución primaria de recursos. En Ia actualidad las Provincias reciben un 43% y la Nación el 57% aproximadamente.

Estas modificaciones han tenido que ver con la transferencia de servicios a los gobiernos provinciales financiados con los mismos recursos de coparticipación, el financiamiento del sistema nacional de seguridad social, etc.

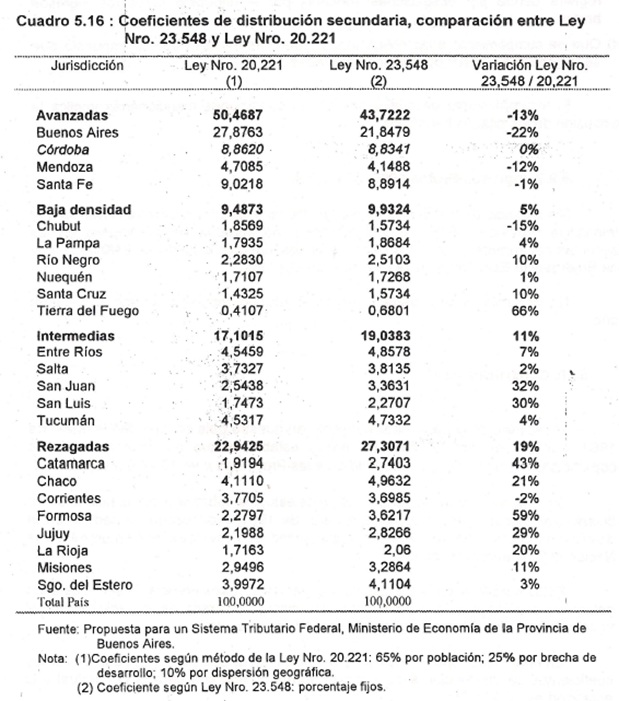

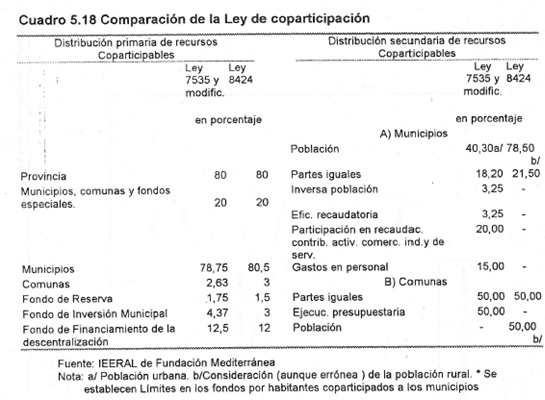

En relación al reparto entre las Provincias, en el Cuadro 5.16 podemos ver los coeficientes de distribución secundaria en forma comparada para Ia Ley actual y la anterior (Ley 20,221/73).

Las provincias avanzadas reducen su participación en un 13%, mientras que las de menor desarrollo relativo incrementan su participación en mayor cuantía. Por ejemplo el coeficiente de distribución secundaria de las jurisdicciones rezagadas aumenta en un 19%.

En el caso de nuestra provincia, su participación se mantiene constante en un 8,8%. En cambio, Buenos Aires es Ia más perjudicada con una disminución del 22% y la provincia con un mayor aumento es Formosa con un 59%. Esto permite inferir a priori que Ia distribución de los recursos mejoró con la nueva Ley.

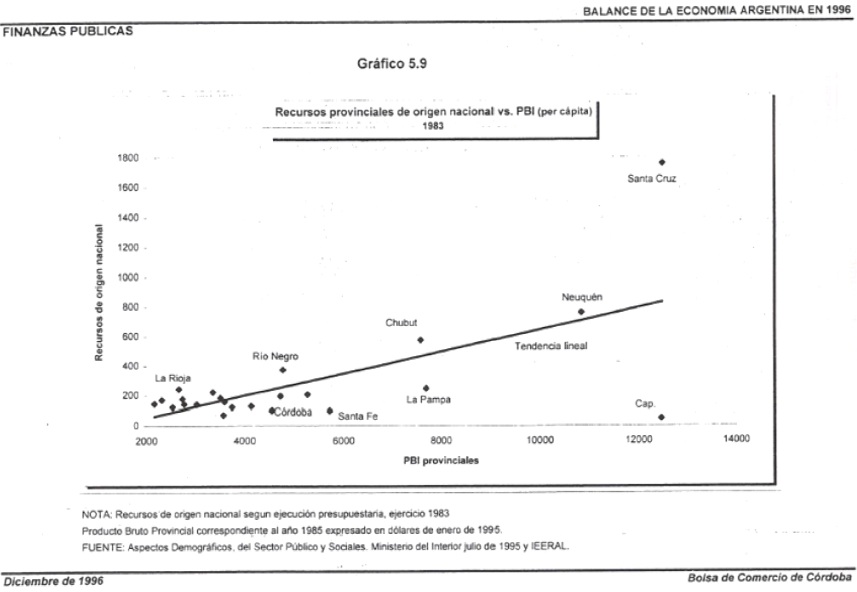

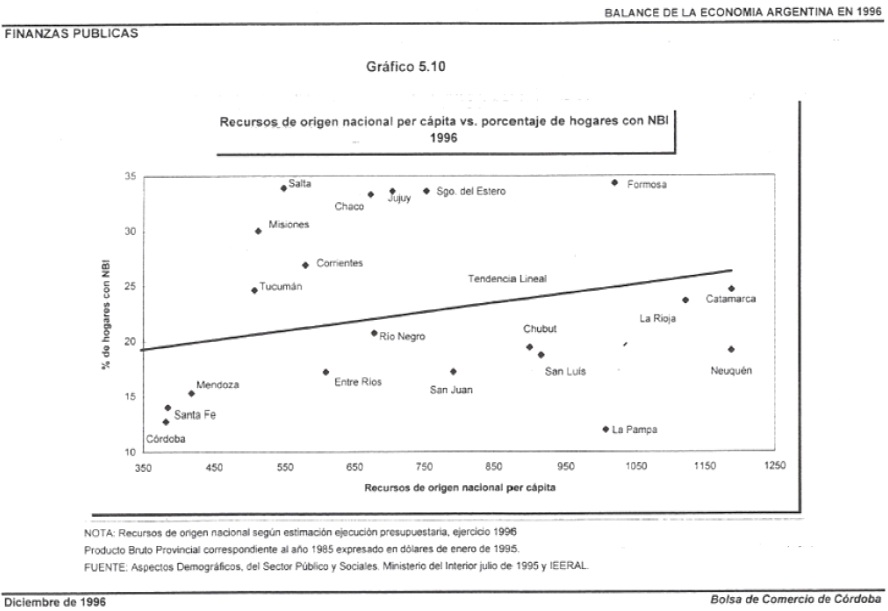

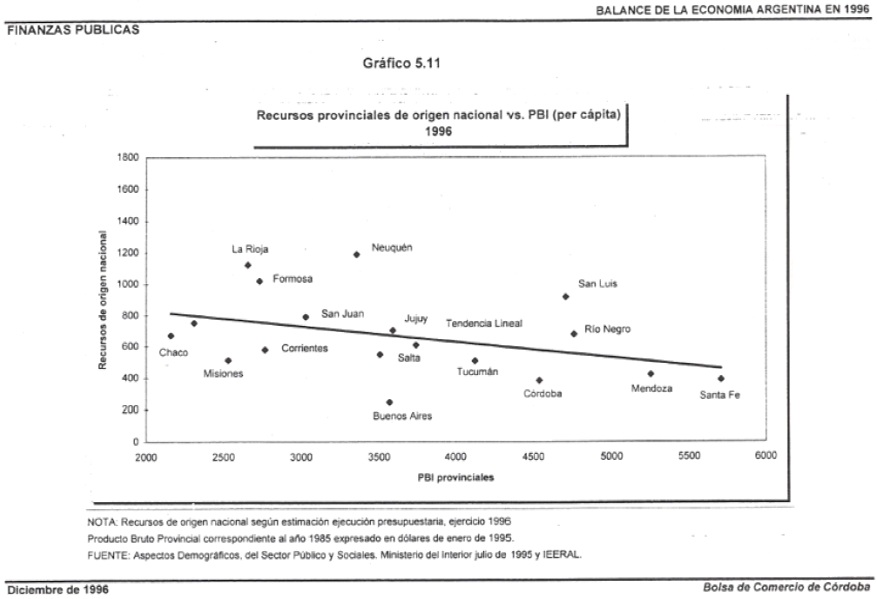

Para tratar de comprobar esto realizamos los Gráficos 5.9 y 5.10, donde se relaciona la totalidad de recursos de origen nacional girados a las provincias y el porcentaje de hogares con necesidades básicas insatisfechas (NBI) para los años 1983 y 1996. Para este último año se tomo la estimación de Ia Subsecretaría de Asistencia a las Provincias de la ejecución presupuestaria.

Nuestro sentido común nos indica que debe existir una relación positiva entre ambas variables, significando de esta manera que las provincias con alto porcentaje de hogares con NBl y por Io tanto con un menor grado de desarrollo, deberían recibir mayor ayuda por parte del Estado Nacional.

EI análisis de los Gráficos 5.9 y 5.10 confirma que el reparto de recursos coparticipables mejoró con la implementación de la Ley 23.458. Sin embargo, en la misma los coeficientes de distribución de recursos secundarios son fijos, por lo que no permiten incorporar la evolución de las distintas jurisdicciones.

Además, existe una gran dispersión, tal como se puede apreciar en el Gráfico 5.10, condicionando de esta manera las conclusiones anteriores.

Un nuevo sistema de coparticipación debería tener como objetivo la descentralización tanto como fuera posible, del gasto público y de la recaudación tributaria.

Los gobiernos provinciales deberían brindar todos aquellos servicios con externalidades limitadas territorialmente. Por ejemplo: educación, asistencia social,alumbrado, regulación ambiental, etc. En cambio, el gobierno central sería el encargado de proveer servicios tales como defensa, relaciones exteriores y todos aquellos donde las economías positivas no se puedan limitar territorialmente.

En relación a los ingresos, los gobiernos provinciales deberían establecer impuestos que minimicen los efectos distorsivos y las posibilidades de traslación de la carga a otros estados como el impuesto al consumo y dejar en manos del Estado Nacional fundamentalmente los de carácter redistributivo, como el impuesto a las ganancias.

5.11. Coparticipación a Municipios

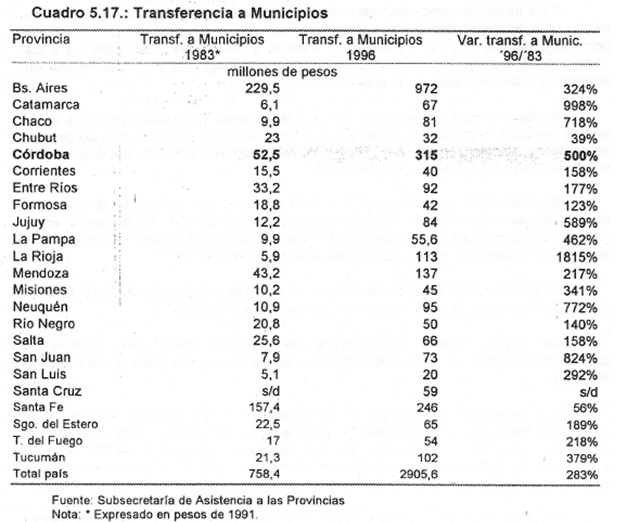

La transferencia de recursos provinciales a municipios se incrementó considerablemente entre 1983 y 1996 tal como podemos observar en el Cuadro 5.17.

Para el promedio país en el período considerado los recursos transferidos aumentaron un 283%. Entre las provincias con mayor variación. en este rubro podemos mencionar La Rioja, Catamarca, San Juan, Neuquén y Chaco. En el caso de Córdoba el mismo se multiplico por 6 entre 1983 y 1996.

Otro punto de destacar es que antes se consideraba sólo Ia población urbana y en la actualidad se tiene en cuenta Ia población total de cada municipio.

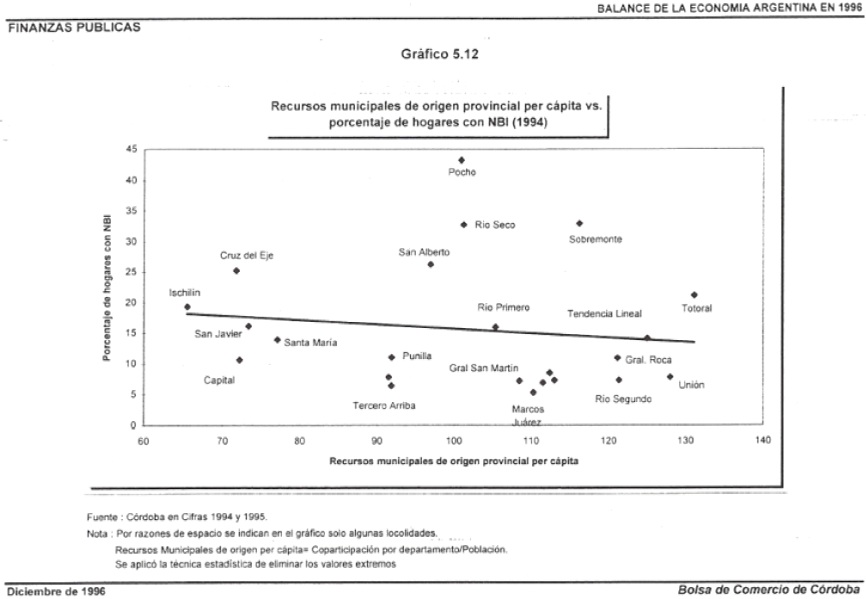

Para analizar el impacto en Ia distribución de los recursos de la Ley 8424 se realizó un reparto de los recursos por departamento y se lo relacionó con el porcentaje de hogares con NBI. También se realizó dicho cálculo para el año 1994.

En el Gráfico 5.12 se puede observar una relación Ievemente inversa entre los recursos municipales de origen provincial y el % de hogares con NBI, significando de esta manera que los departamentos con menor desarrollo reciben menores niveles de recursos provinciales per cápita.

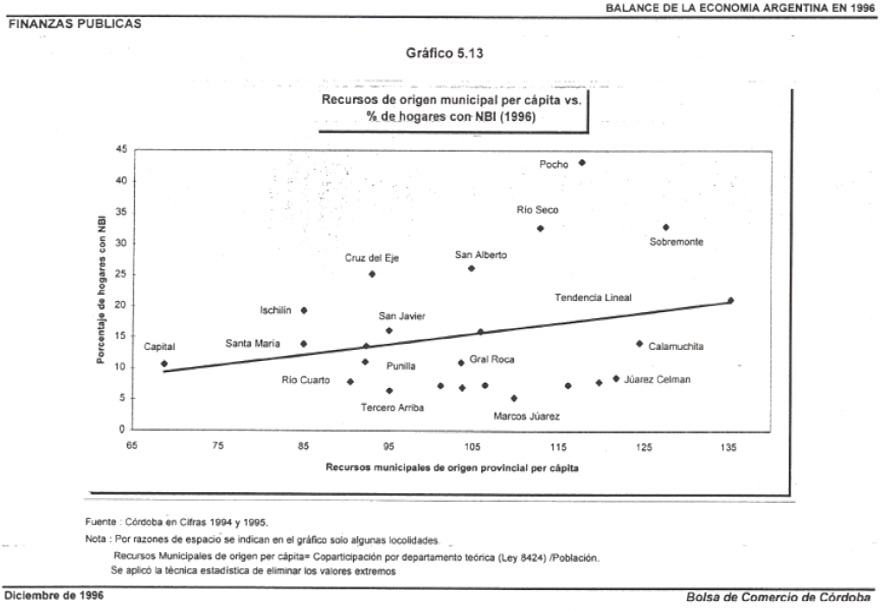

Para 1996, tal como se puede apreciar en Gráfico 5.13, Ia relación anterior se transforma en positiva, demostrando una mejoría aparente en Ia distribución secundaria de los recursos. Sin embargo, Ia gran dispersión existente en los dos años estudiados limitan la conclusión anterior.

La presente Ley regirá hasta el 31 de Diciembre de 1996, pudiendo ser prorrogada por un año más. A nuestro criterio, una nueva Ley debería considerar variables tales como las NBI, densidad de población y un parámetro que mida el grado de riqueza como por ejemplo Ia base imponible del impuesto inmobiliario.

5.12. Empresas y Organismos Públicos

5.12.1. EPEC

5.12.1.1 Situación actual_1

La Empresa Provincial de Energía de Córdoba fue concebida como el ente que concentra Ia generación, transporte, distribución y comercialización de la energía eléctrica provincial y la responsable de la planificación, coordinación y supervisión de todo lo referido al sector.

Desde mediados de 1994 Ia empresa disminuyó su volumen de inversión en todas las etapas, especialmente en Ia generación, un sector que se ha transformado en altamente competitivo y en el que le resulta difícil sostenerse con centrales cuyos costos fijos no se pueden reducir sin efectuar nuevas inversiones.

Como distribuidor, la Empresa ha realizado una política de subsidio cruzado en materia tarifaria desde quienes son clientes cautivos, es decir no pueden acceder al mercado mayorista para obtener precios más competitivos, en beneficio de los grandes consumidores, quienes sí podrían buscar otra alternativa.

Unido a esto, el creciente deterioro de los activos fijos y una presión alcista de los costos de operación y mantenimiento, serían las razones por Ia que Ia EPEC procede a desprenderse de las centrales térmicas de Pilar, General Lavalle y Las Playas (Villa María), invertir sólo en centrales que tuvieran Ia posibilidad de generar a costos competitivos (Central de Turbo Gas San Francisco), y programar la re potenciación de la central Sudoeste en la Capital.

Su parque generador propio, bajo el supuesto que las usinas en proceso de concesión cambien definitivamente, se reducirá de 775 MW de potencia instalada a 449 MW aproximadamente, si se sacaran algunas de las centrales de muy bajo aporte a Ia generación.

5.12.1.2. Tarifas

En materia de tarifas, la provincia presenta las más altas en los sectores residenciales y de pequeños consumidores industriales, mientras que en el sector de grandes consumidores industriales, el nivel es similar a Ia media nacional o algo menor.

Como distribuidor, EPEC debe enfrentarse a una situación en Ia que los grandes usuarios mayores (GUMA) pueden sustituirla por otro generador, que les ofrezca un contrato en mejores condiciones. Ante esta situación, Ia empresa, debió bajar los precios con el fin de evitar la fuga de empresas en condiciones de comprar directamente al sistema interconectado. Es decir, la Empresa aumenta los precios relativos en la tarifa de aquellos que no pueden negociar una rebaja (consumidores cautivos), produciendo así un subsidio cruzado entre clientes de distinto rango. Los elevados costos del servicio y tarifas se intentan justificar aludiendo a Ia baja densidad de suministros por Km2 que la empresa debe satisfacer para cumplir su función social del suministro y su faceta de promoción del desarrollo.

1 Los principales conceptos incluidos en el punto fueron extractados del artículo de Juan Novara, “Las opciones de Epec ante el futuro", Novedades Económicas, Julio de 1995-Septiembre de 1996.

5.12.1.3. Inversiones

La EPEC cuenta con cuatro plantas termoeléctricas y siete hidroeléctricas que producen 350 MW y enfrenta una demanda de 830 MW. La diferencia entre generación y distribución es importada a través del sistema interconectado nacional.

Las nuevas inversiones en centrales han sido de capital privado (con una capacidad instalada de 95 MW) y destinadas principalmente al autoabastecimiento de sus necesidades, pero asegurando la posibilidad de vender el excedente a EPEC. Las ventas netas producen una recaudación anual aproximada de U$S 380 millones.

El énfasis del plan de inversiones, desde el año 1995 en adelante, está en extender las redes de alta tensión y mejorar Ia calidad y confiabilidad de los servicios, sin lo cual Ia empresa no podría responder a las exigencias del mercado como transportista y distribuidor.

La Empresa Provincial de Energía de Córdoba (EPEC) está invirtiendo U$S 52 millones en la compra de equipos y en Ia mejora de la calidad de sus servicios, y se prepara para hacer el mismo desembolso el próximo año, en el que deberá concluir los estudios sobre el aumento de Ia capacidad de generación de tres plantas termoeléctricas mediante Ia sustitución de máquinas que están operando hace más de 15 años.2

EPEC está preparada para atender un aumento en la demanda de electricidad del orden de los 100 MW, que se producirá en 1997 cuando entre en funcionamiento las nuevas fábricas de Fiat y Chrysler y las nuevas industrias de autopartes y aceites vegetales. Fiat será el mayor consumidor individual de energía eléctrica de Ia provincia, con una demanda de 32 MW.2

Con respecto a la financiación de las inversiones, fueron hechas con recursos propios y existen reservas suficientes para cubrir las próximas, según declara el Ing. Macini Pinto, interventor de dicha empresa.

5.12.1.4. Productividad y Eficiencia

En relación a la productividad, los 4000 empleados con los que cuenta EPEC, realizaron un promedio de 143 conexiones durante 1994. Dicho promedio estaría muy por debajo del promedio de las empresas privadas de distribución de energía de países latinoamericanos (entre 250 y 400).

Alrededor del 55% de los empleados de la empresa pertenecen a los sectores de comercialización y administración. Para alcanzar un nivel de productividad satisfactorio, EPEC debería reducir su personal en un 40%.3 La eficiencia general de las plantas de generación térmica es baja debido al mantenimiento inadecuado con altos costos ($95/MW).

2 Gazeta Mercantil Latinoamericana, 29/09 - 10/96

3 Informe Banco Mundial, Mayo de 1996.

5.12.1.5. Proyecto de Ley de Regulación del Mercado Eléctrico Provincial

En el proyecto de ley de regulación del mercado eléctrico provincial se ratifica la potestad autónoma de la Provincia sobre la explotación y administración de las fuentes de energía eléctrica y las prestaciones del servicio público, conforme a lo dispuesto por la Constitución cordobesa.

Se contempla la creación de un Ente Provincial Regulador Energético, que dependerá del Poder Ejecutivo a través de la Secretaría de Vivienda, Obras y Servicios Públicos y estará a cargo de un administrador.

Dicho proyecto fija que la generación, transporte y distribución de la energía eléctrica requiere concesión o autorización administrativa del Ejecutivo, conforme lo establecerá la reglamentación de la Ley.

A pesar de Ia solicitud de información extendida por nuestra Institución a la empresa, Ia misma no nos fue brindada. Los balances de Ia empresa correspondientes a los años 1993-94, la evolución de las tarifas y venta de energía,energía disponible para clientes y potencia nominal instalada pueden consultarse en nuestro trabajo "Balance de Ia Economía Argentina 1995".

5.12.2. Dirección de Viviendas

La Dirección de Viviendas cuenta actualmente con 65.000 familias inscriptas en el registro único y permanente (RUyP) en toda Ia jurisdicción provincial, de las cuales 14.807 pertenece a la Capital.

Los requisitos que deberían cumplir los interesados en postularse para la adjudicación de viviendas construidas por Ia Dirección de Vivienda de la Pcia. de Córdoba, son los siguientes:

1) Estar inscriptos en el RUyP del lugar en que se construye el Proyecto Habitacional.

2) Constituir un grupo familiar, grupo estable de personas convivientes al momento de la adjudicación, unidos entre sí, por lazos matrimoniales, consanguíneos, de hecho, etc. debiendo tener una convivencia demostrable a satisfacción del IPV.

3) Tener todos los integrantes del grupo familiar D.N.l.

4) Residir o trabajar en la localidad donde se construye el Proyecto Habitacional.

5) No ser propietario, el Solicitante o integrantes de su G.F. de fondos de Comercio, bienes inmuebles, maquinarias o automotores realizables, en que la venta de los mismos le permita adquirir una vivienda en condiciones del mercado inmobiliario local, de las características que Ia que solicita.

6) No haber sido adjudicatario anteriormente.

7) Tener ingresos mensuales familiares permanentes demostrables, acordes con los pagos que correspondan a Ia tipología y/o categoría que solicita.

8) No ser propietario de viviendas cuyas condiciones de habitalidad sean no deficitarias, residan o no en ella.

Otras vías para acceder a la adjudicación de viviendas financiadas por el Estado, son las se detallan a continuación:

• Fondos del FONAVI:

a) ldem requisitos del IPV.

b) Plan de adjudicación a 25 años.

c) Un máximo de 300 cuotas y un interés del 8,7% anual sobre saldo.

• Fondos del FOVICOR:

a) ldem requisitos del lPV.

b) Idem requisitos b-c del FONAVI.

c) Adjudicación propuesta por los intendentes de cada municipio, actuando

el municipio como garante ante Ia provincia.

• Ley 415:

a) ldem requisitos del IPV.

b) Aportar el 20 % del valor de Ia vivienda.

c) Plan de adjudicación a 15 años.

En cuanto a los criterios de selección de candidatos, registrados en el RUyP para la adjudicación de viviendas, el IPV realiza un sorteo a fin de establecer prioridades y en función de la cantidad de viviendas programadas, se calculan los que tendrán carácter de titulares y suplentes en el registro definitivo.

Luego de verificado el cumplimiento de los requisitos, se solicita la acreditación de Ia documentación y se publica la lista de impugnación.

Posteriormente, se realiza el sorteo de ubicación (es decir en qué manzana y lote estará Ia vivienda) y cuando todo estuviere en regla, se procede a la propuesta de venta y al posterior acto de llaves. Previo a Ia firma del boleto de compraventa se paga el 1% en concepto de arancel de adjudicación.

Los criterios de selección que utiliza dicho organismo para la ubicación de las nuevas construcciones se podría resumir del siguiente modo:

1) Nivel de criticidad de Ia demanda con respecto a la población.

2) Poseen prioridad las localidades que no fueron atendidas en años anteriores.

3) Con respecto a Ia ubicación dentro de Ia provincia (Municipios de Ia región Norte-Noroeste tienen prioridad con respecto a municipios de Ia región Sur).

4) Disponibilidad de tierras que cumplan los requisitos de infraestructura en cuanto a servicios (luz, agua, cloacas, gas) en el municipio donde se realizarían las obras. También los solicitantes pueden ser las cooperativas, debiendo cumplir con iguales requisitos en cuanto a terrenos, infraestructura y proyecto de Ia obra.

5.12.2.1 EI Comportamiento de los Ingresos y Gastos.

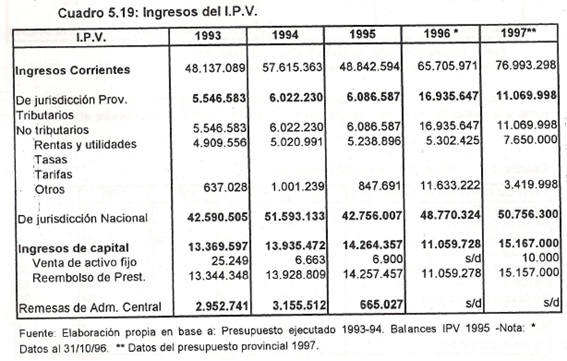

El Cuadro 5.19 muestra Ia evolución anual de los ingresos del lPV para los últimos cuatro años y el proyectado para 1997.

En él se denota un fuerte incremento en los ingresos de jurisdicción provincial en Io que va 1996 con respecto al año anterior. Una de las razones atribuidas a tal incremento, entre otras, se debe a la cesión de deudas realizada por el Instituto de acuerdo al decreto N° 1340. En dicho decreto, aprobado por el Poder Ejecutivo Provincial en setiembre del corriente año, el lPV cede y transfiere los créditos hipotecarios con saldo al 31/05/96 al Banco Social de Córdoba, el que debería notificar a los deudores de la nueva modalidad.

Los fondos recibidos de jurisdicción nacional, si se consideran los últimos cuatro años, han tenido una media que ronda los $ 46 millones anuales, notándose un incremento en lo que va del año y una visión más optimista de crecimiento, aún si se considera el presupuesto para el año 1997.

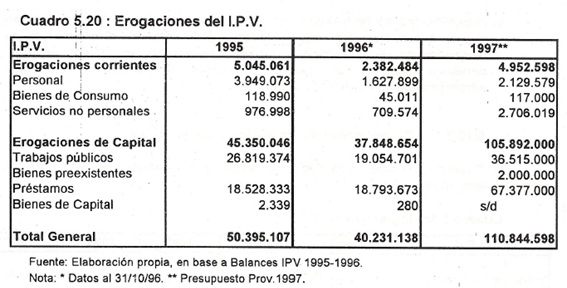

Con respecto a las erogaciones, el Cuadro 5.20 muestra una fuerte disminución (del 21% en 1996) en los Gastos totales, con respecto a 1995.

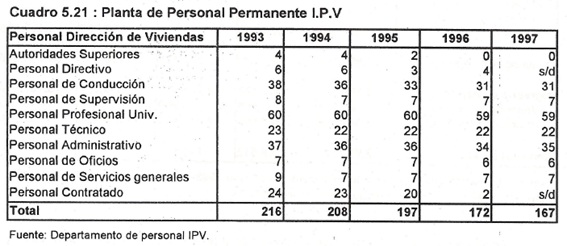

La disminución en las erogaciones corrientes (aproximadamente un 53%) se debe a Ia reducción casi total del personal contratado, según lo demuestra el Cuadro 5.21.

También se denota una fuerte disminución en las erogaciones de capital (16,54%) argumentada en la disminución de los Trabajos Públicos.

Los costos que posee el IPV por m2 de edificación oscilan entre los $300 y los $320, costos estos que no incluyen el gasto en infraestructura, (es decir no incluye servicios de agua potable, alumbrado público, cloacas y energía eléctrica).

Los costos por lote son: en el interior $1.500 y en capital $3.200. La diferencia se debe a que en capital deben agregarse a los costos de infraestructura los servicios de gas y pavimento.

5.12.3. Dirección Provincial de Agua y Saneamiento

5.12.3.1. Antecedentes

Culmina otro año más en el cual Ia empresa proveedora del servicio de agua corriente en la ciudad de Córdoba continúa en la órbita del sector público, sin una definición sobre su futuro luego de los inconvenientes derivados del intento de privatización.

La calidad del servicio empeoró durante el último año y a juzgar por los resultados no se invirtieron los fondos necesarios para detener el avance del deterioro en sus instalaciones.

Con el propósito de intentar comprender cuáles han sido los principales acontecimientos ocurridos en el área y las perspectivas sobre la calidad del servicio, se repasan brevemente a continuación las últimas medidas adoptadas y el estado de situación actual.

La D.A.S.(Dirección de Agua y Saneamiento) es la responsable del manejo del agua a nivel provincial, y de los sistemas de irrigación. Dicha entidad tiene vigencia dentro de la administración central a partir del 27/07/96, reemplazando a Ia ex- Di.P.A.S., entidad que a su vez agrupaba a Ia E.P.O.S. y a la D.P.H. (Dirección Provincial de Hidráulica).

Con respecto a los servicios cloacales, los mismos han sido transferidos al sector municipal. La nueva entidad funciona sin la autarquía que normalmente caracterizaba a las anteriores (E.P.O.S. - D.P.H.- Di.P.A.S.) entidades reguladoras del saneamiento y del recurso hídrico de la provincia. Con esta transformación, el poder ejecutivo asume las responsabilidades del ex-Directorio de Ia Di.P.A.S. y pretende lograr mayor agilidad en la toma de decisiones.

En consecuencia el patrimonio de la ex-DiPAS se incorpora a la provincia y desde entonces la recaudación se contabiliza en Rentas Generales. El gobierno enfrenta ahora un nuevo desafío al tener que demostrar una mayor eficiencia de la D.A.S.. Dado que existe un proceso de transformación de Ia prestación del servicio,es posible que el Poder Ejecutivo desee contar con un manejo directo de Ia DAS,para llevar adelante reformas administrativas previas a una transferencia de servicios al sector privado o al sector público municipal.

La Ley de Reforma Administrativa que abarca tanto a la administración central como a las entidades autárquicas y empresas del Estado, le dio el marco legal correspondiente al proceso de descentralización y privatización comenzado en noviembre de 1989.

Los servicios afectados por este proceso fueron:

• Tratamiento, conducción, distribución y venta de agua potable, medición,facturación y cobro.

• Redes urbanas de recolección de residuos cloacales y plantas de tratamiento.

Las modalidades de descentralización y concesión son las siguientes:

Concesión, Permiso o Licencia.

Respecto al servicio de agua corriente se han utilizado tres procedimientos a saber:

• Descentralización del servicio a Municipios (San Francisco y Río IV, entre otros).

• Concesión onerosa a cooperativas de trabajadores a través de una participación en los beneficios (Bell Ville y San Marcos).

· Concesión gratuita a cooperativas de trabajadores (Villa María, Alta Gracia, Deán Funes, etc.).

Si se evalúa el grado de importancia relativa de las concesiones se puede concluir que hasta el momento han prevalecido las gratuitas. Sólo en los casos de Bell Ville y San Marcos Ia concesión ha sido onerosa. Estos últimos representan aproximadamente el 7% de los servicios de agua potable transferidos.

La transferencia del total de los servicios cloacales a los municipios y la mayoría de los servicios de agua potable del interior se estima que estará finalizado para fines del corriente año. En Ia ciudad de Córdoba dicho servicio todavía lo suministra Ia D.A.S. dado que existieron complicaciones en el proceso de privatización que demandaron Ia intervención de la justicia.

El nuevo marco regulador de la prestación de los servicios públicos de agua potable y desagües cloacales surge del Decreto 529 de marzo de 1994 que reemplaza a la Ley de Reforma Administrativa en la transferencia de los servicios.

Dicho decreto establece en primer lugar el control que efectuará el municipio sobre Ia entidad prestadora y también el que le cabe a la DAS.

Los servicios de agua potable y desagües cloacales deben prestarse bajo condiciones de continuidad, regularidad, cantidad, calidad y generalidad. El marco regulador también contempla:

• La suspensión del servicio de agua potable, cuando sea imprescindible, lo que debe ser informado con suficiente anterioridad y proveyendo un servicio de emergencia si el corte fuese de duración prolongada.

• La obligación de las entidades prestadoras a instrumentar todas las medidas necesarias a fin de lograr un uso racional de agua y minimizar las pérdidas del elemento vital.

• La responsabilidad de los usuarios a usar cuidadosa y racionalmente el agua potable recibida.

En cuanto a este punto, las autoridades de la DIPAS informaron en abril pasado que en la ciudad existe un exceso en el consumo de agua potable, ya que la dotación media por habitante es de 400 litros por día, mientras que a nivel mundial es de 200 litros.

A fin de lograr la reducción de dicho consumo, a partir de los 6 meses de la vigencia del marco regulador, el consumo de agua potable de todos los usuarios seria controlado por medidores y en el caso de los que no los tuviesen se les aplicaría un cargo fijo según su categoría. Dado el estado actual de las instalaciones y las roturas permanentes de la red, el caudal de agua producido y el recibido por los usuarios difiere sustancialmente.

En cuanto a los costos del servicio, la entidad cobraría a los usuarios un cargo fijo destinado a sostener la provisión del mismo y un cargo variable en función del consumo realizado, destinado a cubrir los costos variables de la explotación y mantenimiento del sistema. Además las prestadoras estarían facultadas para cobrar recargos especiales, derechos de conexión, cargos por amortización de inversiones, impuestos y servicios específicos, con autorización del titular del servicio.

5.12.3.2. Estado actual del proceso de privatización.

De acuerdo al informe elevado por la DAS al Banco Mundial, la reorganización del sector de acuerdo a la opinión de ese organismo; estaría dado por:

• Concesión del Servicio Público de agua potable de la ciudad de Córdoba.

• Transferencia de la titularidad del servicio a la Municipalidad de Córdoba.

• Creación del Ente de Control de la Concesión.

• Otros servicios del interior de Ia Provincia: Transferencia de servicios y concesión a Cooperativas de Trabajo.

El soporte legal de la concesión estaría dado por:

• Ley 7850/89 y sus decretos reglamentarios.

• Marco regulador de prestación de servicios de agua y cloacas.

En cuanto a las modalidades de concesiones, este marco fija las mismas que Ia Ley de Reforma Administrativa, las que deben realizarse de acuerdo a las normas de selección de: Licitación Pública, Concurso o Contratación Directa.

En los documentos debe constar:

• Régimen Tarifario.

• Régimen de sanciones.

• Situación laboral del personal.

• Condiciones y características particulares del servicio a concesionar.

• Programa de metas y objetivos.

· Plazos.

• Obligaciones del concesionario.

EI término de la concesión es a 30 años y las causas de rescisión son:

Vencimiento del plazo, Incumplimientos graves por parte del Concesionario o del Titular, Mutuo acuerdo, Quiebra, Concurso o Disolución del Concesionario, Rescate del servicio, Renuncia del Concesionario, Caso fortuito o Fuerza mayor.

En cuanto a la regulación de tarifas, existe una metodología para el cálculo de tarifas en los servicios de provisión de agua y cloacas en trámite de aprobación, que contiene los siguientes principios metodológicos:

a) Recuperación de todos los costos operativos.

b) Recuperación de las inversiones y costos de Capital incurridos en la realización de obras o instalaciones para cumplir con los programas de metas y objetivos de expansión.

c) Distribución de los costos entre los usuarios en forma proporcional al uso que haga cada uno de ellos de los diferentes componentes del servicio.

En principio para Ia Ciudad de Córdoba está previsto la aplicación del Régimen tarifario de la DAS afectado por el coeficiente de oferta del concesionario.

El pliego establece metas de calidad de agua para períodos de cinco años de Ia concesión, metas de continuidad del servicio y otras metas varias.

Las funciones y obligaciones del Ente de Control serán:

• Aprobar los planes de expansión quinquenales.

• Declarar las zonas de expansión.

• Aprobar los planes de prevención y emergencia.

• Recepción de informes anuales de avance del plan del quinquenio, niveles de servicio, adicionales.

Además los titulares de los servicios, es decir los municipios, son los responsables de controlar el cumplimiento del contrato de concesión del marco regulador y de proteger los intereses de los usuarios.

Las entidades prestadoras pueden suspender o limitar el servicio de agua potable a los usuarios en caso de falta de pago de las facturas, o si hiciere uso del servicio sin la correspondiente autorización, o si Ia disposición de las instalaciones afectara Ia potabilidad de la red de distribución.

En todos los casos el corte del suministro debe estar precedido de una comunicación al usuario dentro de un plazo razonable, especificando la causa del cese.

5.12.3.3. Desempeño de la empresa prestadora del servicio de agua corriente.

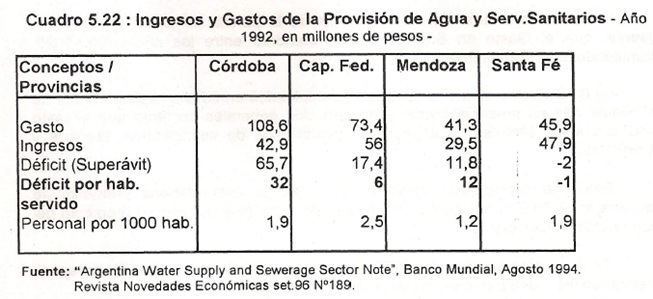

Dada Ia información suministrada en el Cuadro 5.22 puede apreciarse que Ia prestación del servicio tuvo un déficit por habitante de 32 pesos en 1992 y haciendo un análisis comparativo con otras provincias se observa un sobredimensionamiento del gasto con respecto a iguales empresas, y en el mismo período, en zonas urbanas de mayor tamaño inclusive, como el Gran Bs. As., poniendo de manifiesto la mayor importancia relativa del desfinanciamiento en nuestra Provincia.

De acuerdo al informe del Banco Mundial de agosto de 1994, desde 1992 el promedio de facturación por habitante servido ha permanecido sin cambios significativos alrededor de $ 28. Algo destacable es que mientras en el resto de las provincias las facturas pagadas alcanzaban el 90%, en Córdoba dicha cifra ascendía al 60% en 1995. La DIPAS calculaba que el número de facturas impagas representaba al menos $ 60 millones a fines de 1995.

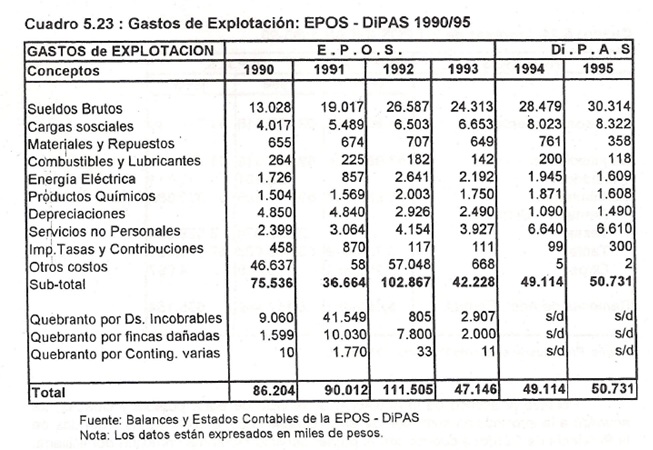

El Cuadro 5.23 muestra Ia evolución de los rubros que componen el Gasto de Explotación de la Empresa, entre los años 1990-1995.

Un rubro importante dentro del cuadro es Ia partida de personal. En él se observa, que el Gasto en Sueldos Brutos aumentó entre los años 1993-1995,acumulando un crecimiento del 24.68%.

La DAS cuenta actualmente con 979 empleados en su planta permanente de los cuales 494 es personal obrero y de servicios generales en tanto que el resto pertenece a los sectores de conducción, profesional, de computación, técnicos y administrativo.

Según el presupuesto provincial de 1996 el costo laboral promedio se aproxima a los $1.545 mensuales por empleado, cifra muy superior al promedio del sector público provincial.

Para el presupuesto de 1997 se prevé un incremento en el personal, alcanzando las 1.048 personas en su planta permanente.

EI deterioro progresivo en Ia prestación del servicio es consecuencia, entre otros, de Ia necesidad de reducir los déficits a expensas del gasto en inversión y mantenimiento.

En cuanto a los Ingresos generados por la empresa puede observarse una disminución del 26% en el año 1995 con respecto al anterior.

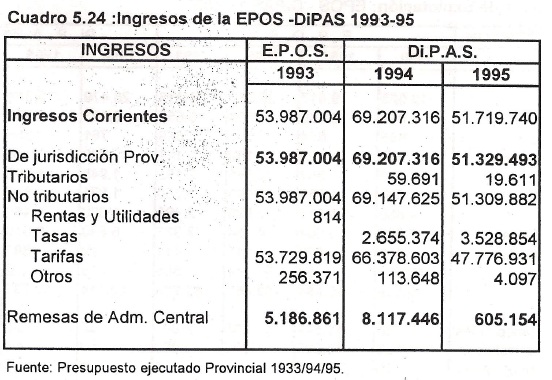

Las remesas de administración central también tuvieron una considerable baja (92%) con respecto al mismo año. Dichas variaciones pueden observarse en el Cuadro 5.24.

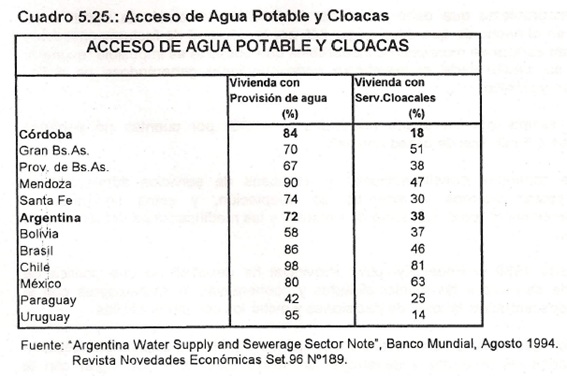

Relativo al acceso de la población al servicio de agua potable y cloacas, de acuerdo a la información suministrada en el Cuadro 5.25, el 84% de las viviendas de Ia Provincia de Córdoba cuenta con el primer servicio mediante conexión domiciliaria, en porcentaje superior al promedio nacional que alcanza el 72%.

Contraria a esta situación es la del servicio de cloacas, dado que la Provincia cuenta con el 18%, mientras que en el resto del país el promedio ascendería al 38%. Respecto a otros países de Latinoamérica Ia situación relativa no es muy diferente.

EI Banco Mundial ha estimado que se requeriría una inversión de entre $ 250 y $ 300 millones solamente para proveer de cloacas a la mitad de Ia población de áreas urbanas, cobertura que todavía se encontraría por debajo del promedio existente en Latinoamérica.

5.12.3.4 Conclusiones

Dado el alto grado de morosidad que la Empresa enfrenta, gran parte de su esfuerzo debería orientarse a reducir el mismo.

Según el Banco Mundial la DAS podría obtener anualmente hasta $ 60 millones adicionales sin modificar regulaciones ni tarifas. Esto incluiría el cobro total de las facturas emitidas, los cargos por extracción de aguas subterráneas, las conexiones clandestinas, la actualización de las tasas utilizadas en el cálculo de las facturas donde los consumidores han extendido sus construcciones, etc.

Dado que entre el 60% y el 70% del gasto de Ia DiPAS se realiza en personal, debería estudiarse, si en esta área también existe la posibilidad de reducir costos.

También podrían reducirse costos en las comisiones cobradas por el Bco. de la Provincia de Córdoba por la recaudación, las que ascienden a 3 millones de pesos anuales, lo que es excesivo si se lo compara con las comisiones cobradas a otras instituciones públicas.

Otro problema que debe solucionar Ia DAS, es el creciente déficit fiscal generado en el hecho de que debe pagar IVA por Ia totalidad de facturas emitidas y dada Ia gran cartera de morosidad e incobrables que posee le es imposible recuperar mediante su crédito fiscal el reembolso correspondiente generándose un déficit acumulativo y crónico.

Se estima que los pagos realizados a Ia DGI por cuentas no pagadas ascenderían a 6 millones de pesos anuales. Las continuas transformaciones y traspasos de servicios administrativos generan costos internos y externos de adaptación, y estos se producen principalmente por el reordenamiento de personal y las modificaciones del sistema de información.

Desde 1989 el Poder Ejecutivo Provincial ha desarrollado una política de traspaso de servicios a las municipalidades y cooperativas de trabajadores con el objeto de descentralizar la toma de decisiones y evitar los continuos déficits.

Dado que se trata de un servicio monopólico y vital para la sociedad deberán tomarse todos los recaudos y desarrollar un marco legal, a fin de lograr con la descentralización, una mayor eficiencia en las prestaciones recibidas por los usuarios. En este contexto se concluye que no existe margen para dilatar aun más la transformación integral de la empresa. Una condición básica es la transparencia y Ia eficiencia en la descentralización o privatización del servicio, que garantice la igualdad de oportunidades. Por último es interesante señalar que el alto grado de incobrabilidad,conexiones clandestinas y no cobro del servicio, refleja una situación similar a lo que ocurre en el servicio de la EPEC (Empresa Provincial de Energía de Córdoba). Esto implica un subsidio encubierto a los usuarios que no pagan el servicio utilizado y que pueden hacerlo. Dicho subsidio es producto de la ineficiencia de Ia Empresa prestataria y no necesariamente beneficia a los sectores de menores recursos.