Balance de la

Economía Argentina

EVOLUCION Y PERSPECTIVAS DE LA REGION CENTRAL

EVOLUCION Y PERSPECTIVAS DE LA REGIÓN CENTRAL

8.I. EI contexto económico regional

Con el desarrollo económico de la pampa húmeda durante la segunda mitad del siglo XIX, se inicia un proceso de concentración de recursos, actividades y decisiones alrededor de la ciudad de Buenos Aires. Gran parte de la geografía del territorio argentino se estructura de acuerdo a las necesidades de la economía agroexportadora y luego se mantiene sin cambios importantes durante la vigencia del esquema de sustitución de importaciones.

La infraestructura física del país, la organización de las instituciones económicas, sociales y políticas, los principales mecanismos de decisión públicos y privados y la asignación regional de los recursos se orientan hacia Buenos Aires y su zona de influencia, sin que aparezca una región económica alternativa con identidad propia y fuerza suficiente como para atenuar ese desequilibrio.

Sin embargo, a partir de la presente década, acompañando a la apertura económica, el interior del país comienza a avizorar un nuevo horizonte. La excesiva concentración urbana del Gran Buenos Aires produce ciertas deseconomías de aglomeración desalentando algunas radicaciones que se dirigen hacia el interior. Simultáneamente, las reformas económicas y el avance de la tecnología en comunicaciones e informática permiten soslayar procedimientos administrativos que habitualmente se realizaban en la capital del país.

El volumen de comercio canalizado por las aduanas del interior durante los últimos siete años es el primer síntoma de un cambio en la dirección de las transacciones con el exterior que abre oportunidades para una nueva geografía económica en el país1. Por otra parte, comienza a aparecer un significativo interés de los inversores y analistas extranjeros por identificar una región distinta a la dominante y que sea más atractiva para algunas inversiones2.

Si bien este fenómeno, ocurre por primera vez desde que el país se estructurara alrededor de la influencia de Buenos Aires, tiene antecedentes no muy lejanos en la historia de otras naciones latinoamericanas. Por ejemplo, en el caso de Brasil se observó un fenómeno similar con el crecimiento de San Pablo frente a Río de Janeiro y más recientemente, con el empuje económico mostrado por la ciudad de Belo Horizonte y su zona de influencia. También ocurrió en México con la ciudad de Monterrey y el Estado de Nuevo León que se transformaron en una interesante alternativa para los inversores, que hoy compite con el Distrito Federal.

1 A modo de ejemplo, que se repite en otras jurisdicciones, puede señalarse que en el período 1990-1996 las exportaciones e importaciones realizadas a través de la Aduana Córdoba aumentaron su valor aproximadamente seis veces, mientras que en la Aduana de Capital Federal (incluyendo Ezeiza) lo hacen sólo 2,2 veces. Ver capítulo 10. Comercio Exterior Regional.

2 Ver "The other Argentina, beyond Buenos Aires", Jorge O. Mariscal, Latin America Research, Goldman Sachs, 5 de mayo de 1997.

Parece difícil que nuestro país pueda sustraerse a esta tendencia. Ahora bien, cuando seintenta identificar y definir cual será la región con mayores posibilidades para competir y complementarse con la que lideró el desarrollo económico argentino durante el último siglo y medio, una primera aproximación indica que debe ser buscada dentro del marco de la integración regional.

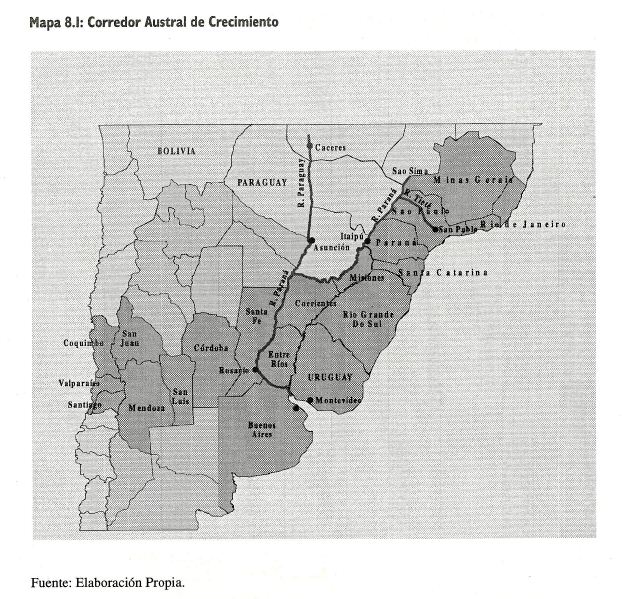

La nueva región debe contar con los recursos suficientes y la ubicación geográfica que le permitan transformarse en un centro de desarrollo capaz de difundir los beneficios del progreso, abarcando a una zona más vasta de influencia que la alcanzada únicamente por Buenos Aires. La primera franja de territorio que reúne estas condiciones, y que se analizará más adelante, es la parte del territorio argentino comprendida dentro de lo que denominamos el <

El mismo se define como la franja geográfica con mayores niveles de ingreso de la región austral de América del Sur, que se extiende aproximadamente entre el triángulo formado por las ciudades de Belo Horizonte, Río de Janeiro y San Pablo, orientado hacia el Océano Atlántico, hasta las regiones IV, V y Área Metropolitana de la República de Chile sobre el Océano Pacífico.

Tal como lo hemos mencionado en trabajos anteriores, dicho corredor presenta en su parte central un punto de encuentro con la zona de influencia de la hidrovía Paraguay-Paraná, o sea la Cuenca del Plata, y además contiene en su propio territorio a la hidrovía Tieté-Paraná.

En el mismo, pueden a su vez identificarse distintas subregiones con sus principales ciudades y redes de integración. El territorio del corredor constituye una de las zonas con mayor disponibilidad y diversidad de recursos naturales de nuestro continente.

Por otra parte, el comercio entre los países que lo componen se incrementa a tasas más altas que los promedios internacionales y al mismo tiempo recibe un importante flujo de fondos externos, con una creciente proporción de inversiones extranjeras directas.

Las obras de infraestructura en curso y aquellas que están planeadas se describirán en un capítulo posterior.

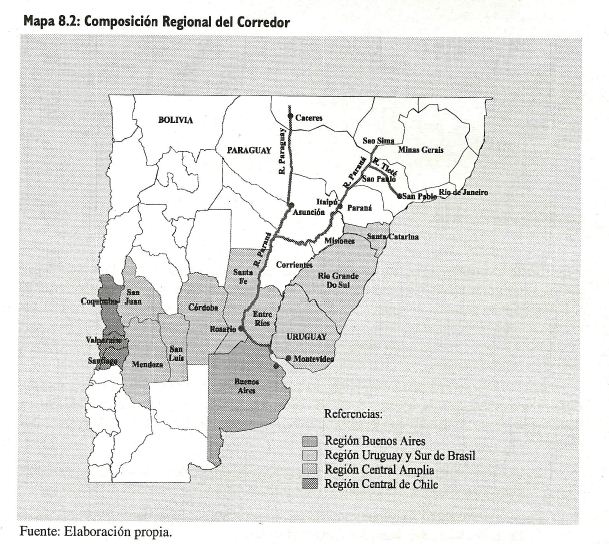

8.2. Composición Regional del Corredor del <

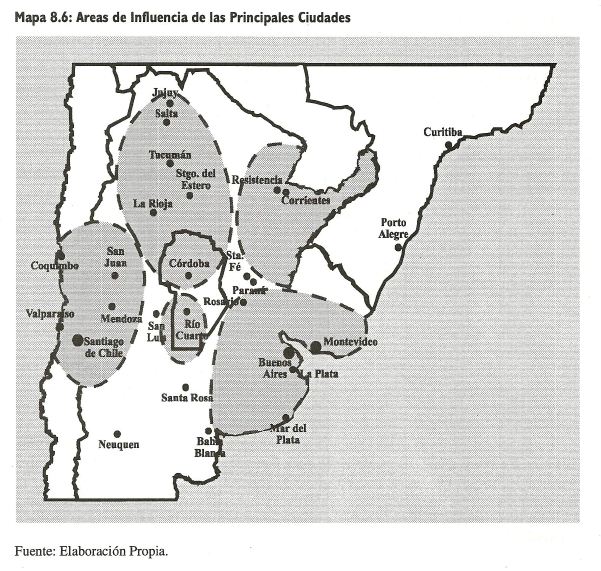

Desde un punto de vista conceptual4, pueden distinguirse dos tipos de regiones: las homogéneas o uniformes y las funcionales o polarizadas. Las primeras se fundamentan en la homogeneidad de sus condiciones naturales o del tipo de actividades, o una simbiosis de ambas. Las funcionales o polarizadas se definen por la capacidad que tienen para sustentar un desarrollo económico autónomo en base a la existencia de una red urbana con su respectiva zona de influencia y factores de cohesión regional.

Si se adopta el primer concepto, las provincias de Buenos Aires, Santa Fe y Córdoba son parte integrante de una misma región, definida básicamente por las características de la pampa húmeda. A su vez, si la clasificación se efectúa con el concepto de región funcional, el sur de Santa Fe a lo largo del río Paraná, conforma junto con el Gran Buenos Aires y su zona de influencia, el denominado eje urbano industrial La Plata-Santa Fe.

3 El <

4 Ver Roccataglia, J.A., <

A fin de identificar las o oportunidades de desarrollo de una nueva región alternativa a esta última, se definirán cuatro regiones dentro del tramo del Corredor que incluye nuestro territorio y la región más próxima al mismo. El criterio que se utilizara no significa desconocer las clasificaciones mencionadas anteriormente, sino que pretende proyectar nuevas regiones funcionales en base a las relaciones entre ellas y a las relaciones que las mismas tienen con los mercados internacionales.

Para el desarrollo, se utilizarán los límites políticos de las distintas jurisdicciones provinciales y nacionales, aunque ellos no coincidan exactamente con los del Corredor, simplemente debido a la mayor disponibilidad de información. Las mismas se denominarán de la siguiente manera:

i) <

ii) <

iii) <

iv) <

8.2.I. Región de Uruguay y Sur de Brasil

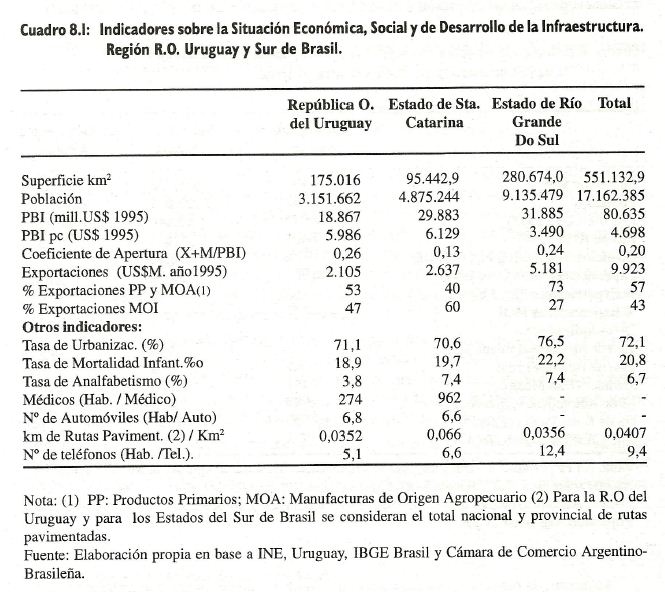

Como puede observarse en el cuadro 8.1, la República Oriental del Uruguay y los dos Estados del sur de Brasil presentan una estructura económica y social relativamente homogénea. Sin embargo, cuando se profundiza el análisis, se observa que existen diferencias favorables al intercambio y a la complementación. Por ejemplo, el principal producto agrícola de Uruguay y Río Grande do Sul es el arroz, (Uruguay 800.000 t, R.G. do Sul 4.000.000 t) y el principal stock pecuario el bovino (Uruguay 10.700.000 cabezas, R.G. do Sul 14.000.000 cabezas). En cambio, Santa Catarina se destaca por una producción de alrededor de tres millones de toneladas de maíz y tiene un stock de 81 millones de aves.

En Uruguay las Exportaciones Pecuarias y Pieles y Cueros alcanzan el 39% del total exportado, en Río Grande do Sul, Hilados, Vestido y Calzado representa el 35% y en Santa Catarina el rubro Carnes de Ave el 17,5% y Equipamientos Electrónicos el 13,5%.

El comercio entre algunas de las jurisdicciones que componen esta región con otras pertenecientes, por ejemplo, a la <

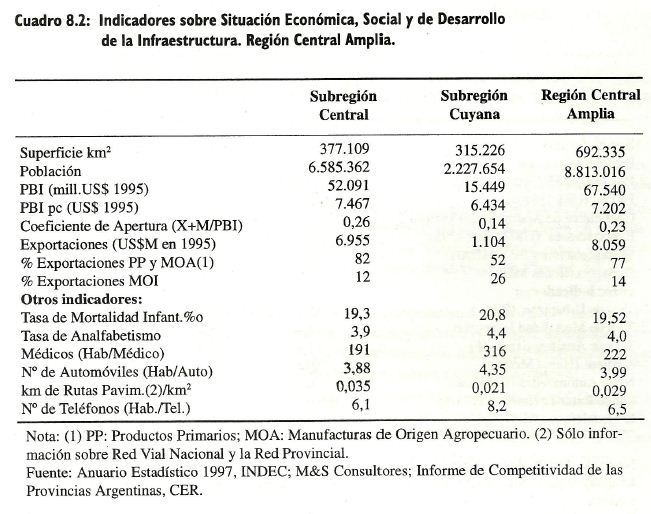

8.2.2. Región Central Amplia

Para evaluar algunos aspectos de esta región se agruparán las provincias integrantes de la misma en dos subregiones. La subregión central formada por Córdoba, Santa Fe y Entre Ríos, y la subregión cuyana formada por Mendoza, San Juan y San Luis.

La primera se encuentra ubicada sobre la región pampeana y la segunda sobre la cuenca cuyana y la precordillera. Cada una de ellas constituye una región homogénea o uniforme.

La Subregión Cuyana muestra un menor grado de apertura que las restantes consideradas, aunque es probable que en los próximos años esta situación cambie, orientándose cada vez más hacia el Pacífico, estrechando su relación económica y comercial con la región central de Chile.

5 Ver, <

Para ello es esencial desarrollar la infraestructura necesaria. La economía de Cuyo tiene un gran potencial para el desarrollo de la actividad frutihortícola debido a sus condiciones de suelo, clima y disponibilidad de riego, aptos principalmente para la producción de alimentos perecederos y la actividad vitivinícola. También debe destacarse la existencia de rocas de aplicación y minerales y la producción de energía hidroeléctrica.

Asimismo, la región cuyana cuenta con una industria diversificada con algunos productos de alto valor agregado. La Subregión Central, tiene una intensa actividad agropecuaria, agroindustrial y metalmecánica. En las cercanías de Rosario se concentra buena parte de la capacidad de almacenamiento de granos y una creciente actividad agroindustrial y portuaria. La ciudad de Córdoba se identifica con la actividad metalmecánica y la prestación de una amplia gama de servicios a su zona de influencia. Estos últimos, son en su mayoría autónomos respecto a los que presta el eje urbano industrial La Plata-Santa Fe.

Las dos subregiones definidas tienen una estructura económica complementaria en la mayoría de los sectores de actividad y tipo de productos. Si se compara la Región Central Amplia con la Región de Uruguay y Sur de Brasil, se observa que en la primera el PBI per cápita es aproximadamente un 50% superior que en la segunda. La mayoría de los indicadores fundamentan esa diferencia, con excepción de los datos sobre la situación social en Uruguay que son similares, y en varios casos aun mejores, que en la región central Argentina. Ambas regiones tienen una apertura económica similar, aunque la Región Central Amplia concentra un 77% de sus exportaciones en Productos Primarios y Manufacturas de Origen Agropecuario contra un 57% de la otra región.

Donde se observa una diferencia es en la cantidad de kilómetros de rutas pavimentadas por km2 de superficie. La relación a favor de Uruguay y el sur de Brasil es un 40% superior. Si bien puede estar explicada en parte por la diferencia en la cantidad de población (Uruguay y el sur de Brasil tienen el doble de población que la región central amplia en Argentina), este indicador refleja una de las principales dificultades del interior de nuestro país, o sea el enorme deterioro de su infraestructura vial. En el caso de la Región Central Amplia, la superficie territorial es un 25% superior a la que se está comparando, con la desventaja adicional que la primera no tiene proximidad al litoral marítimo y debe sortear un accidente geográfico de la importancia de la cordillera de los Andes para acceder a la costa del Pacífico.

Un análisis superficial podría llegar a subestimar la importancia de la deficiencia en la estructura vial argentina aduciendo que las economías de Uruguay y el sur de Brasil son poco complementarias con la región central de Argentina. Sin embargo, tal como fue expresado anteriormente, un análisis más profundo indica que hay diferencias en la dotación de recursos naturales y en la orientación productiva. Por ejemplo, comparando Uruguay con la provincia de Córdoba, la primera tiene una enorme dotación de recursos hídricos que la segunda carece.

Si se compara con Santa Fe, Uruguay tiene recursos minerales tales como yacimientos de piedra caliza inexistentes en la provincia argentina o recursos turísticos de un gran potencial contra los que difícilmente pueda competir Santa Fe.

Respecto a ambas provincias argentinas, Uruguay puede explotar los recursos de la pesca marítima a los que ellas no tienen acceso. Asimismo, estas diferencias pueden acentuarse en el futuro. Por ejemplo, Uruguay comenzó a desarrollar recursos forestales, impulsados por ventajas impositivas que le están permitiendo incorporar entre 40.000 y 50.000 hectáreas de bosques por año, actividad que Córdoba y Santa Fe no favorecen demasiado.

En otros casos, tales como la producción y exportación de productos farináceos, el intercambio de especialidades entre Argentina y Uruguay ha alcanzado niveles importantes. Ambas regiones venden el mismo producto a Brasil y seguramente podrían hacer lo mismo con otros países, colaborando entre ellas6.

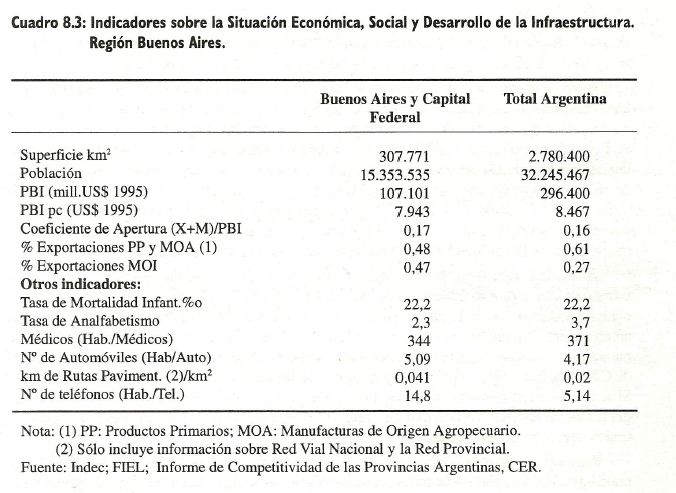

8.2.3. Región Provincia de Buenos Aires

Se trata de una de las regiones con mayor dotación de recursos y potencial económico de América del Sur, aunque es imprescindible al evaluar la misma, distinguir la concentración urbana del Gran Buenos Aires respecto al resto de la provincia.

Como región formal, es decir, como región homogénea o uniforme, pertenece a la pampa húmeda y como región funcional el Gran Buenos Aires se inserta en el eje La Plata-Santa Fe, extendiendo su influencia a todo el país.

6 Ver Cámaras de Industrias del Uruguay, Presentación de Casos, Boletín Estadístico Trimestral, Agosto de 1997.

La provincia de Buenos Aires tiene el PBI per cápita más alto entre las regiones comparadas, pero no muy lejos de la Región Central Amplia. Se observa un coeficiente de apertura más reducido que en el caso de la Región Central, aunque la diferencia puede estar explicada en parte porque la exportación de los granos producidos en la zona noroeste de la provincia de Buenos Aires se efectúa a través de los puertos de la provincia de Santa Fe. El porcentaje de Manufacturas de Origen Industrial es superior al de la Región Central. Buenos Aires tiene una mayor cantidad de kilómetros de carreteras pavimentadas por km2 si se compara con la región central, pero substancialmente inferior a las regiones de los países vecinos.

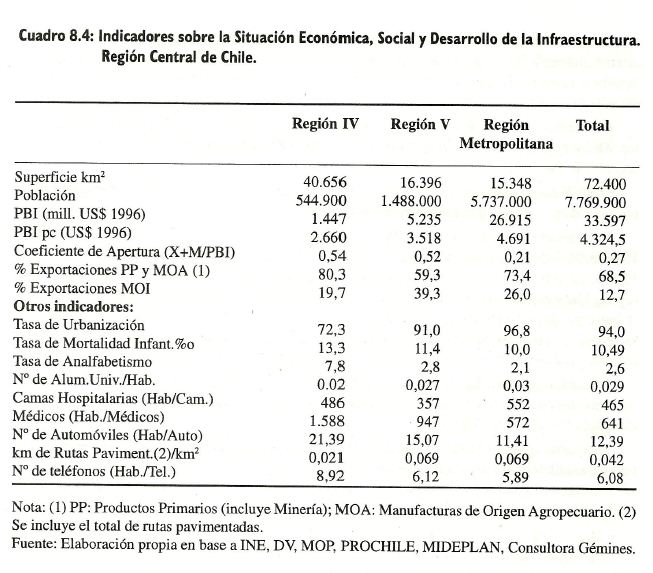

8.2.4. Región Central de Chile7

La región Central de Chile tiene un PBI per cápita similar al de Uruguay y el sur de Brasil, representando aproximadamente el 65% del correspondiente a la región central argentina. Algunas metodologías de cálculo, elevan sensiblemente el nivel del PBI per cápita chileno cuando lo comparan con Argentina y Brasil8.

7 Ver Lucas Navarro y Adolfo Scalzotto, Diagnóstico Socioeconómico Regional de Chile, Noviembre de 1997.

8 Ver Banco Mundial, World Development Indicators, 1997.

Con respecto a la infraestructura, nuevamente la cantidad de kilómetros de carreteras pavimentadas por km2 es notablemente superior a las existentes en nuestro país.

La economía de la región IV se basa principalmente en la minería, destacándose la producción de cobre (3% del total nacional), hierro (47%), oro (17%) y plata (8%). También es importante la producción de uva de mesa de exportación. Tanto la industria como el comercio tienen escasa participación.

El principal elemento que permitiría darle un gran crecimiento a la zona seria la construcción definitiva de la ruta internacional que une a la región con la provincia de San Juan por el paso de Aguas Negras9. Esta obra permitiría incrementar el turismo regional y darle un mejor aprovechamiento al puerto de Coquimbo.

La región V es una de las de mayor diversificación productiva. Cuenta con industrias, comercios, minería, frutihorticultura, cultivos tradicionales y servicios portuarios y marítimos.

Actualmente, cerca del 51% de la carga nacional se embarca por medio de los tres puertos con que cuenta. La industria muestra una importante participación a nivel nacional. Las ramas principales son el tabaco, las refinerías de petróleo, los artículos de confitería, los derivados del carbón y la fabricación de cemento.

9 En Chile se lo conoce como paso de Agua Negra.

El Área Metropolitana es el principal núcleo administrativo, industrial, comercial, financiero y cultural. Esta región concentra aproximadamente el 50% del valor agregado de la industria a nivel nacional. En 1994 el 60,2% de los establecimientos industriales del país se encontraban asentados allí.

El PBI mostró tasas de crecimiento muy similares en las tres regiones desde comienzos de los 90. La región IV aportó en 1996 sólo el 2% del PBI total, mientras que la región V lo hizo con el 8%. Por su parte el Área Metropolitana contribuyó con el 51% del mismo.

Si se analiza la composición del producto en cada región, se observa que la misma es bastante dispar y que difiere de la composición del producto a nivel nacional.

Las exportaciones de la región IV, que prácticamente se duplicaron en el período 1993- 1996, están lideradas por la minería con un 61% del total, seguidas por frutihorticultura con el 16,8%. La minería también es el principal rubro en la región V, con el 50% del total. En la

región Metropolitana la estructura de exportaciones está bastante diversificada, destacándose la industria de alimentos, las manufacturas, la minería y la fruticultura. En cuanto a las importaciones, el principal país de origen durante los últimos cinco años ha sido Estados Unidos, constituyéndose Argentina como el segundo país a partir de 1995.

El comercio entre la región central de Chile y la correspondiente a Argentina se está incrementando en forma notable y seguramente aumentará a mayor velocidad con la consolidación del acuerdo Chile-Mercosur.

En cuanto a los indicadores sociales de la región central chilena, debe destacarse que la tasa de analfabetismo es sensiblemente inferior a las regiones consideradas en Argentina, Brasil y Uruguay. Igualmente, la tasa de mortalidad infantil es tan solo la mitad de las restantes analizadas dentro del Corredor.

8.3. Evolución del Transporte y las Comunicaciones en la Región

Con el propósito de lograr una aproximación a los rasgos básicos del futuro de la infraestructura en la Región Central Amplia, se describirá brevemente a continuación como evolucionó la misma, repasando su conformación en distintos períodos históricos.

i) Etapa de la economía colonial

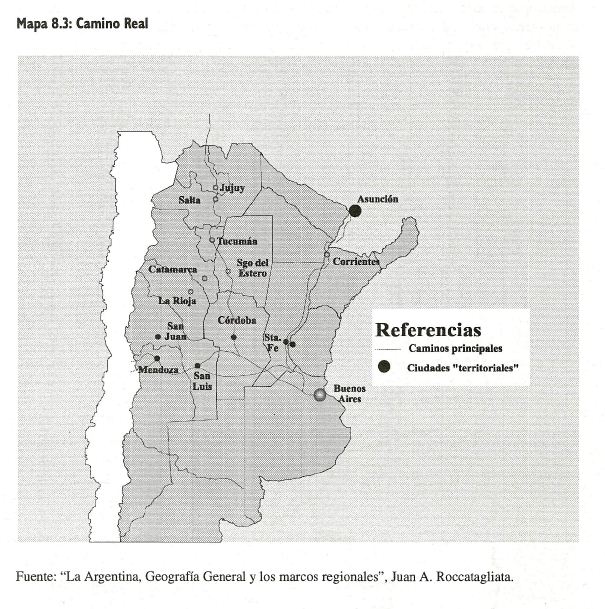

El territorio correspondiente a lo que se ha denominado <

Con la creación del Virreinato en 1776 se produjeron grandes modificaciones en la organización territorial. Buenos Aires se convirtió en su sede administrativa y su hinterland se articuló con las tres rutas principales: al Alto Perú, a Mendoza y Chile y a Asunción.

10 "La Argentina, Geografía General y los marcos regionales", Juan A. Roccatagliata.

Además se otorgó la libertad de comercio al puerto de Buenos Aires, lo cual actuó como un factor vigorizante del mismo y como la causal de un nuevo dinamismo que valorizó su posición geográfica y atrajo la exportación de la plata potosina.

Los beneficios del comercio en Buenos Aires trajeron aparejada una mayor demanda de bienes con el consiguiente cambio en la dirección de los flujos de comercio. Desde Cuyo llegaba aguardiente, vinos y frutas secas; textiles desde Córdoba; maderas y cueros de Tucumán, y del exterior, los productos manufacturados.

A partir de 1810, con el desmembramiento del territorio del Virreinato, la exportación de plata es reemplazada por la venta de productos derivados de la actividad pecuaria, básicamente carne salada, sebo y cueros que pasaron a ser los principales productos de la economía de la pampa húmeda.

Las economías regionales se ven debilitadas por la competencia de productos importados y por la ruptura del eje Potosí-Buenos Aires. La importación de los vinos y aguardientes del Mediterráneo arruinaron a la economía cuyana; la expulsión de los jesuitas a fines del siglo XVIII provocó la decadencia de las misiones; el noroeste perdió su mercado en el Alto Perú y su producción no podía competir con la extranjera.

ii) Etapa agroexportadora

En la segunda mitad del siglo XIX y como consecuencia del gran crecimiento de la población en Europa y de la necesidad de obtener materias primas para su industria, se produce un giro de la economía pampeana hacia la producción de ganado y la agricultura.

Argentina entra en el área de comercio de Inglaterra como productora de materias primas de origen agropecuario y de esta manera, se plasma su inserción en el mercado mundial. En 1890 el 80% de las inversiones eran inglesas y estuvieron dirigidas principalmente a la creación de infraestructura básica como ferrocarriles y puertos. En esta etapa es cuando se consolida el esquema de la "estructura agroportuaria" y el territorio de la provincia de Córdoba, especialmente la ciudad de Córdoba, vuelve a ubicarse en los márgenes de una región de gran desarrollo pero esta vez, en el sentido geográfico opuesto al que tenía en su integración a la economía del período colonial, o sea hacia el noroeste.

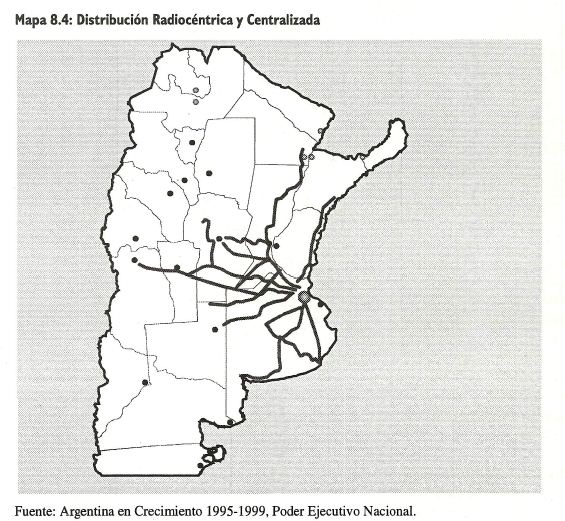

En aquella época, el ferrocarril adquirió gran importancia, permitiendo la expansión productiva y poblacional de la región. Casi todos los ramales convergían al puerto de Buenos Aires, con escasos vínculos entre sí. Este es el principal fundamento en el que se basa posteriormente Bunge para denominar a la Argentina como el "país abanico".

iii) Etapa de la economía cerrada y sustitución de importaciones

Un siglo más tarde, el transporte mantenía su estructura radial con centro en Buenos Aires. En 1980 casi el 90% de los productos importados ingresaban por las aduanas de la provincia de Buenos Aires y más del 73% del total exportado era despachado desde sus puertos.

Puede concluirse que la etapa de desarrollo denominada de <

iv) Etapa de la economía integrada y abierta

La privatización de los ferrocarriles, los puertos y las compañías telefónicas, la desregulación de las actividades financieras, de comercio exterior y de la aeronavegación, la concesión del mantenimiento de las principales rutas, fueron algunos de los factores que impulsaron un significativo cambio en el escenario en que se desenvuelven las economías mediterráneas.

Tal como se mencionó al comienzo, el nuevo escenario comenzó a generar un importante flujo de comercio e inversiones. Sin dudas, se mantienen las serias deficiencias en cuanto a la infraestructura física, pero por primera vez en muchos años las jurisdicciones provinciales pueden acceder al mercado de crédito internacional y se mantiene el interés de las grandes empresas constructoras por asumir el riesgo de la concesión de la obra pública.

El número de misiones comerciales extranjeras que reciben las principales ciudades del interior del país, el interés de los analistas en informarse sobre el entorno de las empresas radicadas en las provincias que cotizan en los mercados de valores, la cantidad y variedad de congresos, ferias y exposiciones que se realizan, es otro de los síntomas de un desarrollo más autónomo.

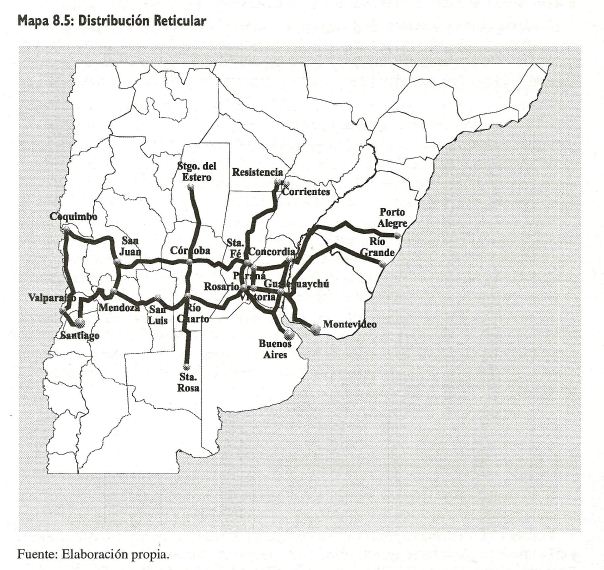

8.4. Diseño de una Nueva Infraestructura

Si los cambios descriptos con anterioridad se consolidan, el desarrollo de la infraestructura en forma de abanico comenzará a ser paulatinamente reemplazado por una nueva figura reticular. Los dos ejes horizontales principales de esa figura se extenderán entre el Océano Atlántico y el Pacífico a través de las rutas bioceánicos Porto Alegre-Coquimbo y Río Grande-Valparaíso.

Estas vías de comunicación tendrán un trazado similar al del <

Los ejes verticales más importantes de la formación reticular en el territorio argentina son aquellos que unen las principales ciudades de cada región:

Rosario -Santa Fe

Córdoba - Río IV

Mendoza - San Juan

Concordia - Concepción del Uruguay

11 Ver BID-INTAL, <

Dentro del trazado que se mencionó en el punto anterior, es interesante distinguir alguno de los núcleos geográficos donde se están gestando las nuevas actividades económicas que tienen mayor dinamismo.

Todo parece indicar que uno de ellos es el núcleo que corresponde al eje formado entre las ciudades de Córdoba y Rosario. Ambas ciudades se complementan y se necesitan mutuamente para producir las sinergias que pueden lograr en su acción conjunta.

Córdoba es una ciudad sin puerto que sufrió a través de su historia las consecuencias de su condición de mediterránea, agravada por las limitaciones que le impuso la deficiencia de la infraestructura de transporte y comunicaciones. Fue un ejemplo de lo que le sucedió a muchas ciudades del interior, donde la geografía influyó negativamente sobre la política económica, tanto a nivel nacional como provincial y a su vez la política económica no tuvo la fuerza suficiente como para modificar las limitaciones de la geografía12. A su vez, Rosario siempre tuvo la desventaja de estar demasiado cerca de Buenos Aires y al mismo tiempo, tuvo que darle la espalda al río como consecuencia del deterioro de las instalaciones portuarias para cargas generales y la falta de dragado de la hidrovía.

Córdoba necesita un puerto y a Rosario le conviene proyectarse hacia la región central del país y mirar hacia la región del Pacífico, donde en algunos años más la demanda de productos agropecuarios crecerá significativamente. Volviendo al trazado reticular que se deriva de esta nueva forma de integración, el tramo de la Ruta Nro. 9 que une las ciudades de Rosario y Córdoba, no es otra cosa que una de las diagonales del rectángulo que tiene como vértices a las dos principales ciudades de ambas provincias.

A nuestro criterio, ese rectángulo de integración es el que tiene mayores posibilidades de transformarse en una región de crecimiento alternativa a Buenos Aires dentro del territorio argentino.

En términos del sector público provincial, la ciudad de Santa Fe es la contracara de Río IV, como la ciudad de Córdoba lo es respecto a Rosario.

Por otra parte, Rosario es el último escalón del río a donde pueden llegar los buques marítimos de gran calado y por lo tanto es el puerto por excelencia para la salida al océano Atlántico, como la puerta de entrada a las dos hidrobias que se internan en el corazón de la región austral del continente sudamericano.

Dentro de ese rectángulo, Santa Fe es la ciudad más próxima al noreste del país, lo mismo sucede con Córdoba respecto al noroeste y Río IV en relación al sur. La ubicación estratégica de las dos provincias analizadas y sus principales cuatro ciudades, fue una de las razones por las que la Academia de Derecho y la Bolsa de Comercio de Córdoba impulsaron en el año 1996 los estudios referidos a una nueva estructura de regiones en el país13.

La concreción de las ideas expuestas requiere condiciones indispensables. La primera de ellas es la continuidad del proceso de integración regional en un entorno de equilibrio fiscal y monetario y una mayor consolidación de las instituciones, lo que permitiría asegurar el financiamiento de las inversiones. En segundo lugar deben superarse las enormes limitaciones en materia de infraestructura que encarecen el intercambio y traban el proceso de apertura económica.

12 Ver Jeffrey Sachs, "Emerging Asia Changes and Challenges", Asian Development Bank, 1997.

13 Ver Pedro J. Frías <