Balance de la

Economía Argentina

SECTOR PUBLICO

SECTOR PÚBLICO

I. 3.I. Situación Fiscal de las Provincias Argentinas

I. 3.I.I. Ingresos y Gastos

Período 1983-1990

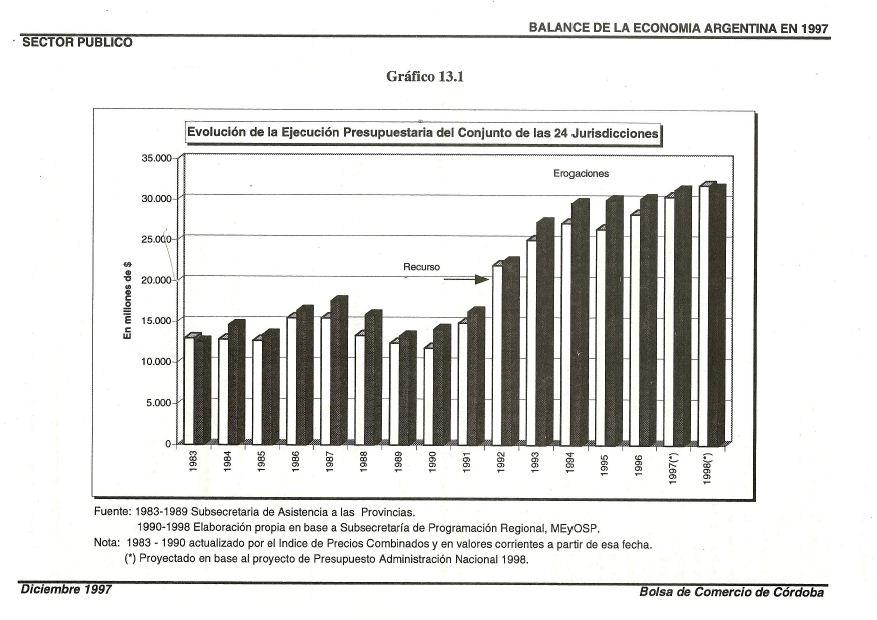

En este período las erogaciones totales se incrementaron en un 12%, mientras que el total de recursos del conjunto de las 24 jurisdicciones disminuyó en un 9%, tal como se puede apreciar en el gráfico 13.1 al final del capítulo. Ello determinó un importante incremento en las necesidades de financiamiento, las cuales ascendieron en 1990 a $ 2.291 millones.

El sector público en sus distintos niveles intentó incrementar los recursos de todas las maneras posibles pero no pudo debido al decreciente nivel de actividad y la alta inflación.

Período 1991-1994

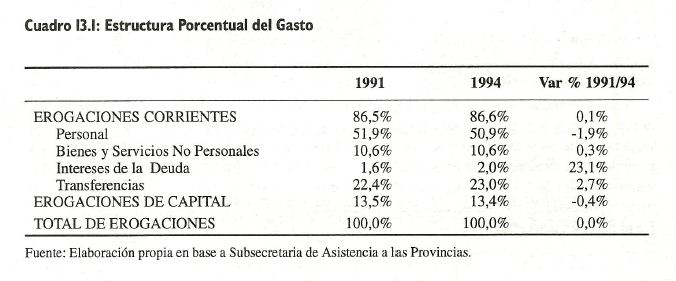

Durante los primeros cuatro años de la convertibilidad el total de las erogaciones se incrementaron en un 81%.Considerando la evolución de las principales partidas observamos que Intereses de la Deuda aumentaron un 123%, Transferencias un 86%, Bienes y Servicios No Personales un 82% y Personal un 78%.

En cuanto a la estructura del gasto se puede decir que la misma se mantuvo relativamente estable, con excepción de Intereses de la Deuda que aumentó su participación desde un 1,6% en 1991 hasta un 3,1% en 1996. Como se observa en el cuadro 13.1, la partida de mayor importancia relativa en ambos años fue la de Personal con una participación del 51,9% y 50,9% respectivamente. Los Ingresos de las provincias se incrementaron en un 81%, alcanzando los $ 26.893 millones en 1994. Los Recursos de origen provincial aumentaron un 110% y los de jurisdicción Nacional solamente un 65%. En este período (1991-1994) los avances en las reformas estructurales fueron reducidos pese a la firma del Pacto Fiscal Nación Provincias II acontecida en agosto de 1993. En estos años las provincias acumularon un stock importante de deuda. Entre los principales motivos del incremento de la brecha ingresos-gastos se puede mencionar el favorable comportamiento de la economía y la falta de controles que permitió ocultar la verdadera dimensión del problema.

Período 1995-1998

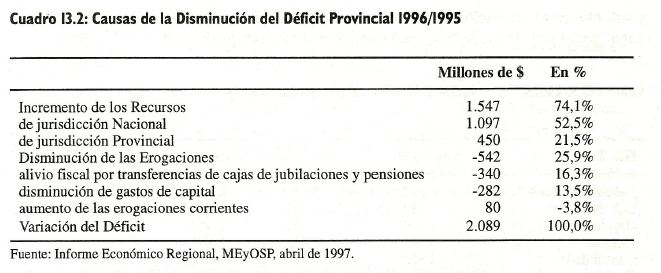

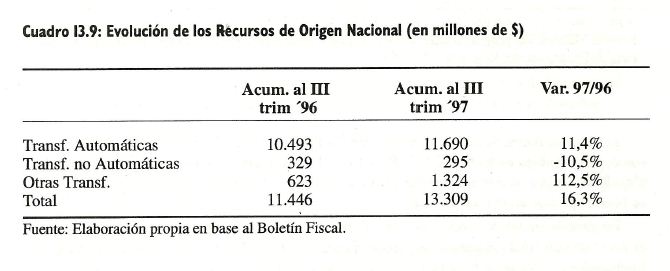

Tal como se mencionó anteriormente la estructura tributaria de las provincias posee un elevado grado de dependencia del nivel de actividad. Es por ello que durante 1995, como consecuencia de la crisis, la brecha recursos-gastos se incrementó un 39%, alcanzando un déficit de US$ 3.579 millones. Esta situación aceleró las necesidades de realizar importantes reformas estructurales. La implementación de estas medidas durante 1996 influyó en la reducción de las necesidades de financiamiento en un 58% respecto a 1995 para el conjunto de las 24 jurisdicciones. En el cuadro 13.2, están reflejadas las causas de la disminución del déficit anteriormente mencionado. El principal motivo fue el incremento en los recursos que explican un 74,1% de la reducción en las necesidades de financiamiento, de los cuales 52,5 puntos porcentuales corresponden al incremento en los recursos girados por la Nación y los restantes 21,5 puntos porcentuales debido a un incremento en la recaudación provincial. En cuanto al nivel de erogaciones, las mismas se redujeron en un valor de $ 542 millones explicando el 25,9% de la disminución del déficit del conjunto de las provincias. Los principales motivos de esta reducción se deben a la transferencias de algunas cajas jubilatorias, la privatización de Bancos Oficiales y empresas del Estado y la disminución de los gastos de capital. Por último, cabe destacar un incremento en las erogaciones corrientes de $80 millones, o sea que el ajuste no alcanzó a esta categoría de gastos que fue históricamente la principal causa del déficit fiscal provincial. Con referencia a la ejecución presupuestaria de 1997 es de esperar un fuerte incremento por el lado de los ingresos, tanto en los recursos propios como en los de jurisdicción nacional. Al respecto cabe recordar que en los primeros 9 meses de 1997 los recursos transferidos a las provincias se incrementaron en un 16,3% en relación a igual período del año anterior, alcanzando un valor de $ 13.309 millones. Para los recursos de origen provincial también se estima un comportamiento similar debido a la alta sensibilidad de los sistemas impositivos provinciales al nivel de actividad.

Las necesidades de financiamiento para el consolidado de las 24 jurisdicciones serían de $ 842 millones, mostrando una disminución de más del 50% respecto a 1996. Sin embargo, cabe destacar que para consolidar el resultado de las cuentas públicas provinciales en los próximos años resulta necesario avanzar con las reformas iniciadas a partir de 1995. Entre los principales puntos pendientes se puede mencionar:

• La reestructuración o privatización de la banca oficial y empresas estatales.

• Transferencia de las cajas jubilatorias provinciales a la Nación.

• Reforma de los sistemas impositivos provinciales, con el objetivo de reducir las distorsiones en los precios relativos y las iniquidades que ellos producen.

• Avanzar con la reforma de los estados provinciales con el propósito de generar una mayor eficiencia en el gasto.

• Reformar la actual Ley de Coparticipación, introduciendo incentivos para mejorar la asignación de los recursos por parte de las provincias.

Presupuesto 1998

Las proyecciones sobre la ejecución presupuestaria para el consolidado de las 24 jurisdicciones para 1998, estiman que las mismas mostrarían un superávit de $ 330 millones. Este resultado positivo en las cuentas públicas se produciría bajo el supuesto de un incremento del 1 4,7% en los ingresos, fundamentalmente de los recursos de origen nacional. El total de erogaciones alcanzaría un valor de aproximadamente $ 31.500 millones, lo que representa un incremento del 1% respecto a 1997. Se destaca la reducción de la partida intereses de la deuda en más del 6%. Esto se debe a una disminución del stock de la deuda de las 24 jurisdicciones y a mejores condiciones de financiamiento obtenidas durante 1997, tal como se verá en el punto siguiente.

I3.I.2. Deuda

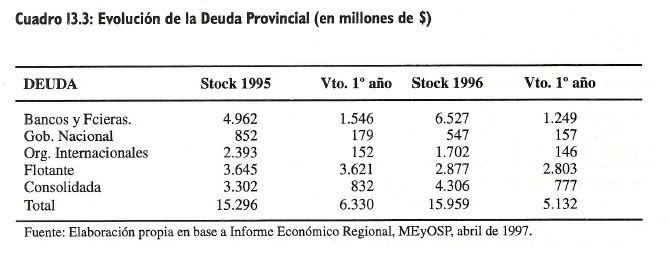

En relación a la deuda, la mayoría de las provincias aprovecharon la situación de alta liquidez en los mercados de capitales internacionales durante 1997. De esta manera pudieron en general refinanciar sus pasivos a un mayor plazo y a un menor costo. En el cuadro 13.3 se puede observar la evolución de la deuda para el conjunto de las 24 jurisdicciones discriminada por acreedor y el monto de deuda con vencimiento a un año de plazo para 1995 y 1996.

El monto de deuda con el Gobierno Nacional se redujo en un 36%, con Organismos Internacionales en un 29% y la deuda flotante en un 21%.

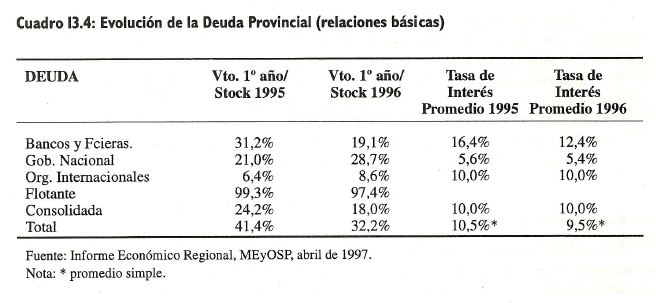

En el cuadro 13.4 se puede apreciar el incremento en el plazo de vencimiento de la deuda entre 1995 y 1996, En 1995 el 41,4% del total adeudado por las provincias tenía un vencimiento a menos de un año de plazo, en cambio en 1996 este porcentaje se redujo al 32,2% mostrando de esta manera el incremento en el perfil de vencimiento de las obligaciones de las 24 jurisdicciones. También se destaca la reducción del costo de financiamiento de las provincias con las Entidades Financieras y Bancarias, provocando una reducción de un punto porcentual en la tasa de interés promedio abonada.

I3.I.3. Resultado Fiscal del Conjunto de las 24 jurisdicciones

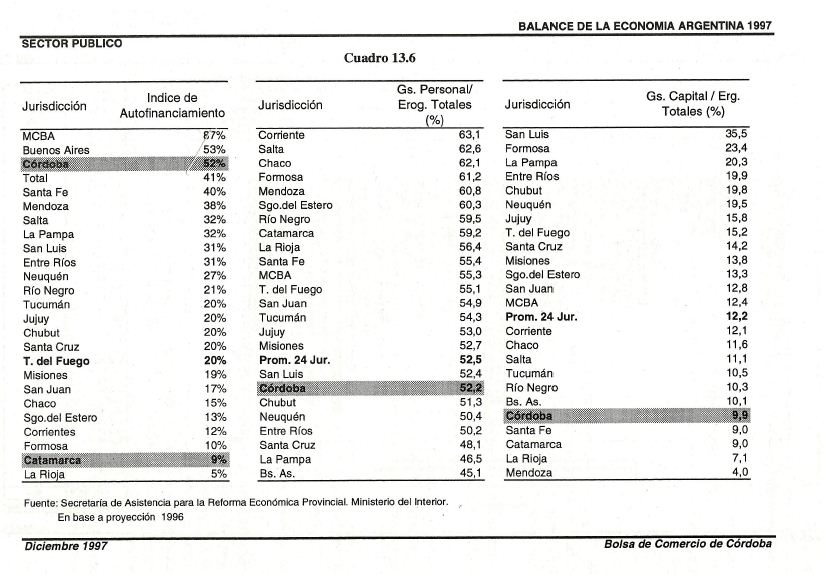

Si bien tal como se mencionó anteriormente la situación fiscal del consolidado de las 24 jurisdicciones muestra una comportamiento favorable a partir de 1995, la evolución no fue homogénea. Es por ello que se realizará un breve análisis de la situación de cada provincia, para posteriormente centrar el estudio en la provincia de Córdoba. En primer lugar se compara el tamaño del sector público en cada jurisdicción. Para ello se utilizaran los siguientes indicadores: erogaciones totales/PBG, recursos tributarios provinciales/PBG, empleados públicos/PEA (ver cuadro 13.5 al final del capítulo). Entre las provincias que presentan una mayor relación entre erogaciones totales y PBG se encuentran Formosa, Santiago del Estero, Jujuy, Catamarca. En estas jurisdicciones el gasto total del gobierno provincial representa más del 39% del PBG. Las jurisdicciones con niveles de gastos en relación a su PBG menores al 11% son MCBA, Buenos Aires, San Luis, Córdoba y Santa Fe. Otro indicador de la magnitud del sector público es la cantidad de empleados del erario público en relación a la población económicamente activa. En Catamarca, La Rioja, Formosa y Santa Cruz más del 20% de la PEA se encuentra ocupada en el sector público. Es decir que en estas jurisdicciones por lo menos 2 de cada 10 personas ocupadas o que buscan trabajo son empleados de la administración pública. Las provincias que presentan un menor porcentaje de empleados públicos en relación a la PEA son Buenos Aires, MCBA, Santa Fe, Mendoza y Córdoba.

También resulta interesante estudiar el índice de autofinanciamiento. El mismo se calcula como la relación entre los recursos provinciales y las erogaciones totales. Solo cuatro jurisdicciones financian más del 40% de sus erogaciones con recursos propios, ellas son MCBA, Buenos Aires, Córdoba y Santa Fe. Entre las provincias que recaudan menos del 15% de sus gastos totales se encuentran La Rioja, Catamarca, Formosa, Corrientes, Santiago del Estero y Chaco. Otro factor a considerar es la composición del gasto. Para ello se utilizara los siguientes indicadores: Gastos de Capital/Gastos Totales y Gastos en Personal/Gastos Totales (ver cuadro 13.6 al final del capítulo).

El primer cociente es importante ya que indica qué porcentaje de los recursos son destinados para realizar principalmente obras de infraestructura. El segundo indicador seleccionado es utilizado como variable "proxy" del grado de flexibilidad a la baja de las erogaciones en el caso de una crisis. Las provincias con una mayor proporción de Gastos en Personal/Gasto Total

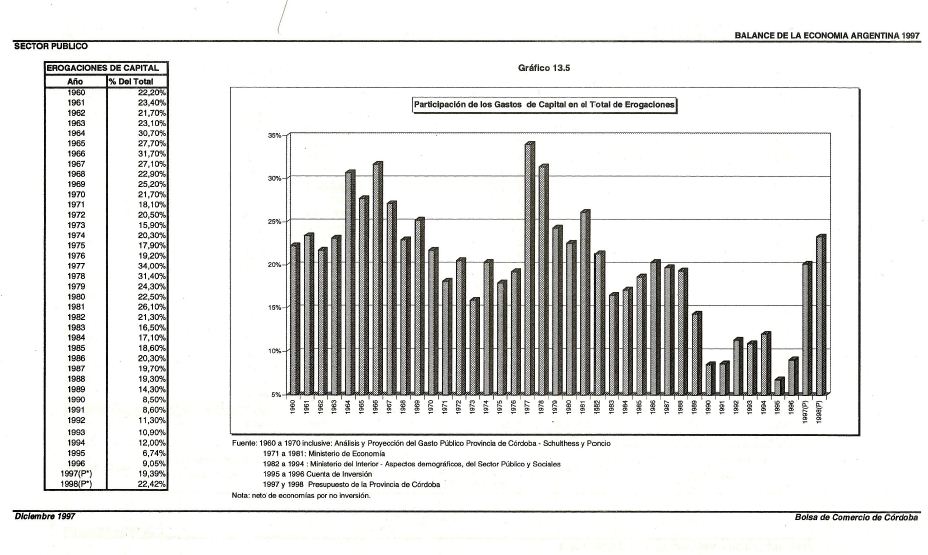

(superan el 60%) son Corrientes, Salta, Chaco, Formosa, Mendoza y Santiago del Estero. Solamente para Buenos Aires, La Pampa y Santa Cruz este indicador es menor al 50%. En cuanto a las provincias que destinan menos del 10% de sus erogaciones a gastos de capital se encuentran Mendoza, La Rioja, Catamarca, Santa Fe y Córdoba. Cabe destacar que el valor de este indicador para San Luis, Formosa y La Pampa es superior al 20%. Esta situación está cambiando para Córdoba a partir de 1997. Otra variable de importancia es la evolución del nivel de endeudamiento provincial. Si bien ya se ha analizado este tema para el consolidado de las 24 jurisdicciones resulta interesante estudiar el comportamiento por provincias.

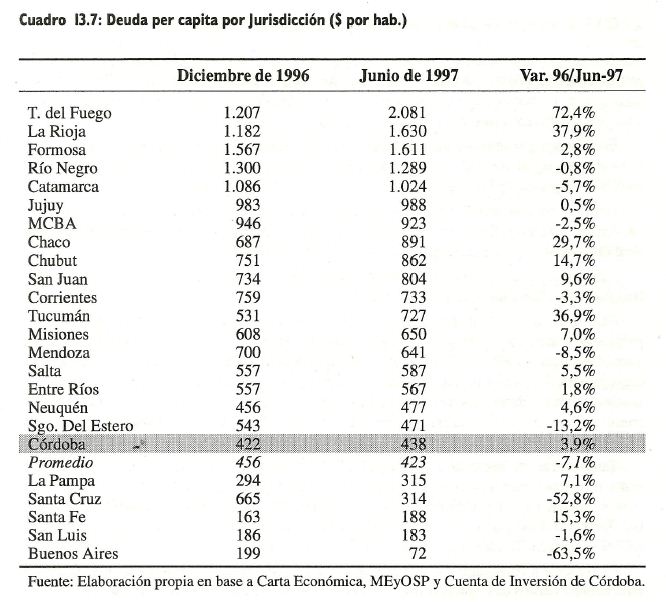

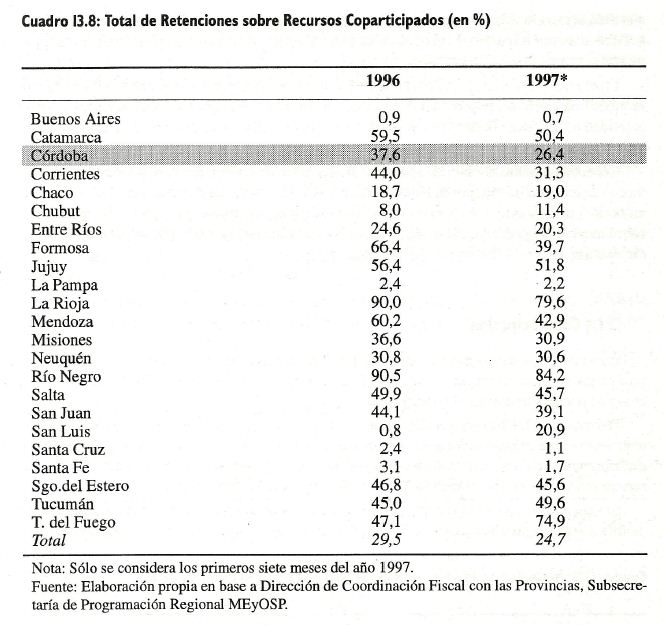

Entre las provincias que mas incrementaron su nivel de endeudamiento per cápita entre diciembre de 1996 y junio de 1997 se encuentran Tierra del Fuego con 72,4%, La Rioja con 37,9%, Tucumán con 36,9% y Chaco con 29,7%. En el cuadro 13.7 se puede apreciar la evolución de la deuda per cápita para cada jurisdicción para el período considerado. En el caso de la provincia de Córdoba, la deuda por habitante se incrementé desde $ 422 hasta $ 438, mostrando de esta manera un valor que duplica al de Santa Fe y sextuplica al de Buenos Aires a junio de 1997. Otro indicador relevante a analizar es el porcentaje de retenciones sobre el total de recursos coparticipados. La importancia de este cociente se debe a que los recursos de origen nacional son una de las principales garantías requeridas por las entidades financieras para otorgar algún tipo de financiamiento. Las provincias con un nivel mayor al 50% de recursos retenidos son Rio Negro, La Rioja, Tucumán, Jujuy y Catamarca, jurisdicciones con más de la mitad de sus recursos coparticipados retenidos para realizar pagos en favor al ANSES, CFI, Fondo Fiduciario, Entidades Bancarias y Financieras, etc.

En Buenos Aires, Santa Cruz, Santa Fe y La Pampa el total de retenciones sobre los recursos coparticipables es menor al 5%. Para Córdoba dicho cociente es del 26% encontrándose alejado de las provincias con similar grado de desarrollo y por encima del promedio, tal como se puede apreciar en el cuadro 13.8. En síntesis, en las provincias donde el Estado tiene una mayor participación en la economía el nivel de autofinanciamiento es menor. Es decir presentan un menor porcentaje de gastos financiados con recursos provinciales y por lo tanto dependen en mayor medida de los recursos girados por la Nación. Esta situación no les permite apreciar el costo social de un mayor nivel de gastos creando de esta manera una ilusión fiscal. Además, existe una relación inversa entre la recaudación provincial per cápita y los recursos de origen nacional, lo que no genera los incentivos necesarios para aumentar las recaudación.

También, en estas provincias se puede observar una mayor participación de los gastos en personal en relación al gasto total en detrimento de los gastos de capital. Esta situación es contraproducente por dos motivos.

En primer lugar porque el Estado provincial no realiza las obras de infraestructura necesarias para favorecer un desarrollo adecuado y en segundo lugar por hacer al presupuesto provincial menos flexible a la baja en al caso da no contar con al financiamiento previsto. Esto último se debe al menor impacto social en el corto plazo de una reducción en el plan de obras en lugar y de una disminución en los gastos de personal. En el caso particular de la provincia de Córdoba los indicadoras analizados anteriormente la posicionan dentro las provincias en donde el Estado tiene una menor participación en la actividad económica. También se ubica dentro da las provincias qua financian más del 40% de su presupuesto con recursos propios.

Córdoba aumentó el nivel de su deuda un 4% entre diciembre de 1996 y junio de 1997. El monto de endeudamiento por habitante asciende a $ 438, lo que representa más de dos veces el valor de Santa Fe o más de 6 veces el de Buenos Aires. Además el porcentaje de retenciones sobre recursos coparticipados es de 26%. Cabe recordar que para las provincias mencionadas dicho valor asciende al 2% y al 1% respectivamente.

I3.I.4 Coparticipación

Durante los primeros nueve meses de 1997 los recursos de origen nacional girados a las provincias se incrementaron en un 16,3%, alcanzando un valor de $ 13.309,2 millones, tal como se puede apreciar en el cuadro 13.9. Del total, el 87,8% correspondió a transferencias automáticas, siendo ésta la principal fuente de recursos de origen nacional de las jurisdicciones. Entre enero y septiembre de 1997 dichas transferencias se incrementaron en un 11,4% respecto a igual período del año anterior, lo que representó un ingreso adicional de $ 1.197 millones para las provincias. El aumento de los recursos coparticipados estuvo motivado por una mayor recaudación y por modificaciones legales producidas en los regímenes de distribución de fondos a las provincias.

En cuanto a las transferencias no automáticas, las mismas están compuestas principalmente por Aportes del Tesoro Nacional (ATN), las que se vieron reducidas en un 10,5% respecto al año 1996. Otras transferencias, obedecen a gastos destinados a financiar funcionas sociales tales como atención de la madre y el niño, implementación de la Ley federal de Educación, Institutos de enseñanza, etc. Resulta interesante comparar en términos per cápita como se distribuyen los fondos girados por la Nación a las provincias. Para ello se analizará en forma separada las transferencias Automáticas y los ATN.

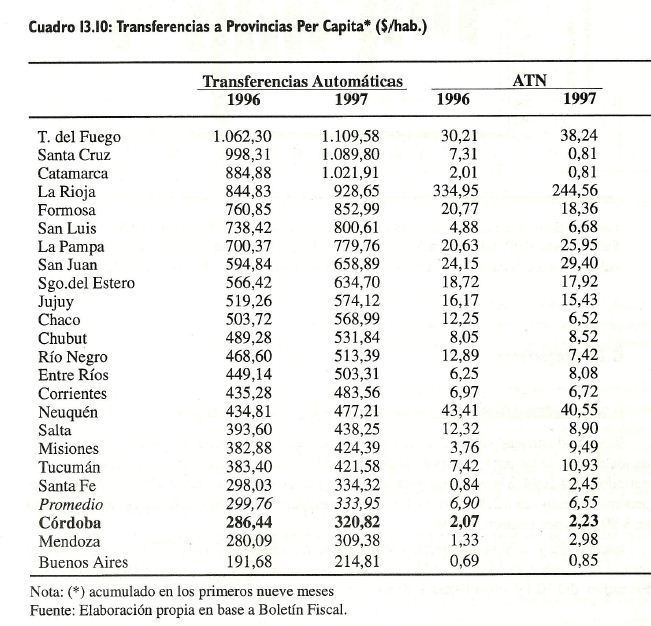

Tal como se puede apreciar en el cuadro 13.10 existe una gran dispersión en cuanto a la distribución de recursos. Las provincias que recibieron un mayor monto de trasferencias per cápita en los primeros nueve meses de 1997 son Tierra del Fuego con $ 1.010, Santa Cruz con $ 1.090, Catamarca con $ 1.022, La Rioja con $ 929 y Formosa con $ 853.

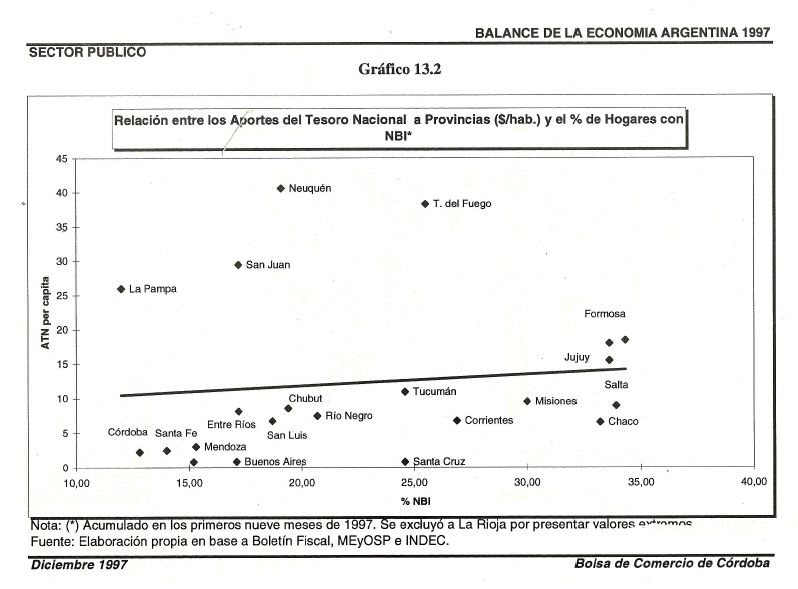

Por el contrario las provincias con menor cantidad de transferencias automáticas por habitante son Buenos Aires con $ 215, Mendoza con $ 309 y Córdoba con $ 321. En cuanto a la distribución per cápita de las ATN se puede observar que la provincia de La Rioja recibió en el transcurso del corriente año $ 244, los que representan 6 veces más que Neuquén o 37 veces más que el promedio del conjunto de las jurisdicciones. Si bien las ATN representan menos del 3% del total de recursos girados por la Nación sería conveniente fijar algún criterio de distribución. En el gráfico 13.2. al final del capítulo, se puede apreciar la relación entre la coparticipación per cápita y las ATN y el porcentaje de hogares con Necesidades Básicas Insatisfechas (NBI). Las distorsiones en la distribución de los recursos coparticipados señala la necesidad de una pronta revisión de las reglas establecidas con un criterio lo más alejado posible de las influencias políticas.

I3.2. Sector Público en la Provincia de Córdoba

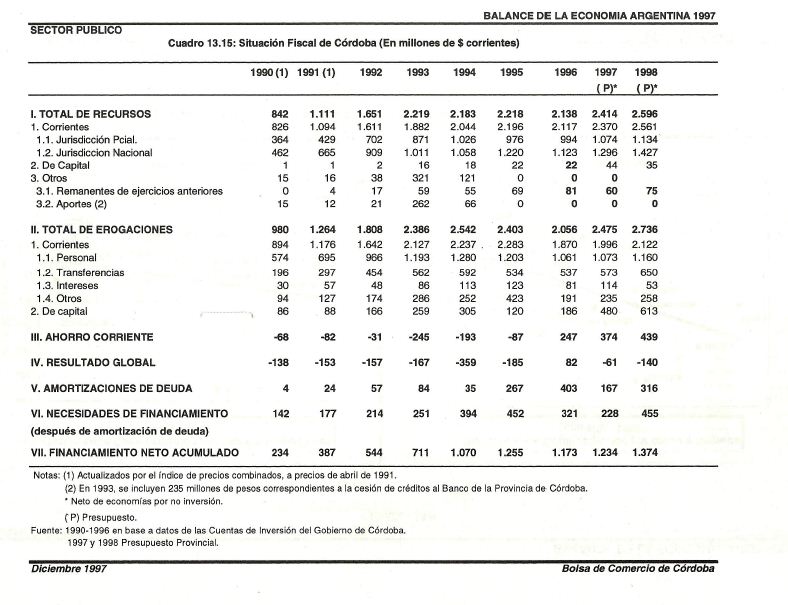

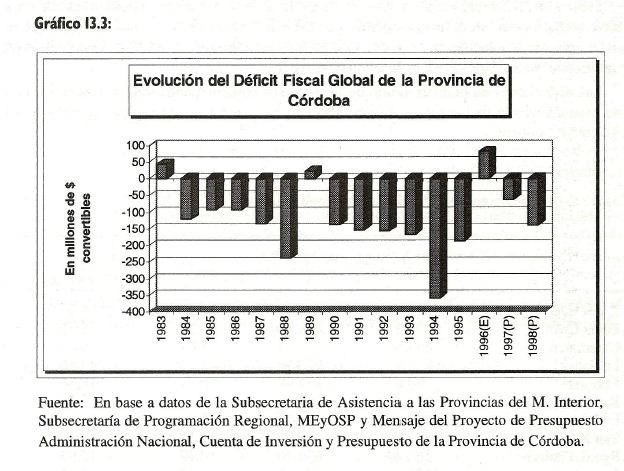

Durante el período 1984-1994 la evolución del déficit global sufrió un incremento del 197% y el financiamiento neto acumulado alcanzó los $ 1.255 millones. Luego, desde 1995 hasta 1998 (presupuestado) el déficit global mostraría una reducción del 25% y la deuda acumulada ascendería a cerca de $ 1.374 millones. En el gráfico 13.3 se observa la evolución del Déficit Global de la provincia de Córdoba para el período 1983-1998. Cabe destacar que durante 1996 las cuentas públicas de Córdoba registraron un superávit de $ 82 millones.

I3.2.I. Erogaciones

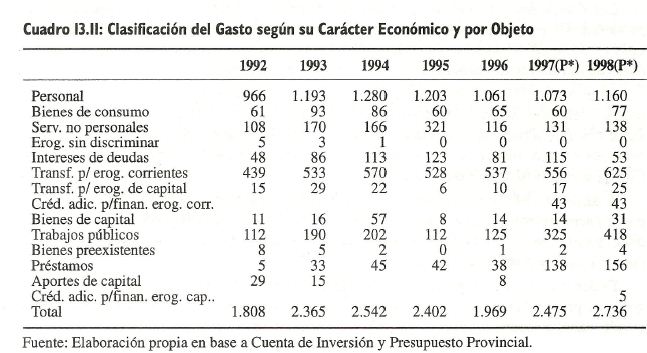

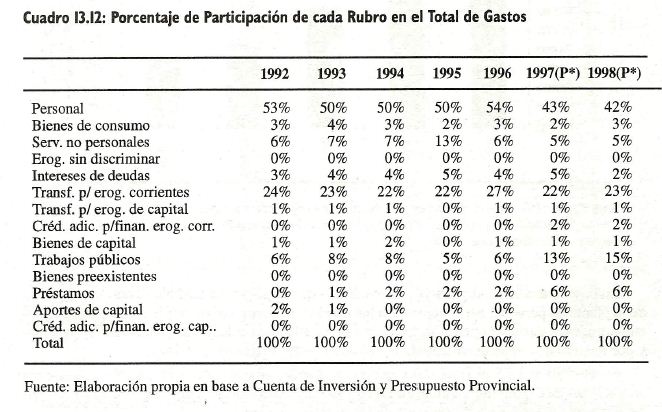

I3.2.I.I. Clasificación del Gasto según su Carácter Económico y Objeto

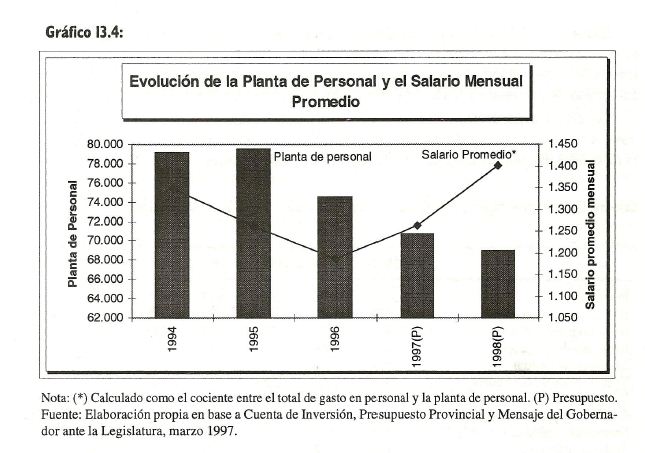

Realizando un análisis sobre la composición del gasto, una de las partidas de mayor ponderación dentro de las erogaciones es la de personal, la cual se incrementó continuamente en el período 1990- 1994. Sin embargo, esta tendencia parece revertirse. Entre 1994 y 1996 el rubro personal se redujo en $ 219 millones. En base al presupuesto de 1998 esta partida se incrementaría en $ 99 millones respecto a 1997. Entre 1995 y 1996 se redujeron 4.985 cargos, sumándose así a las 1,732 bajas netas entre julio y noviembre de 1995. Siendo la incidencia de estas reducciones del 89,4% en el Poder Ejecutivo, del 10,1% en el Poder Judicial y del 0,5% en el Tribunal de Cuentas.

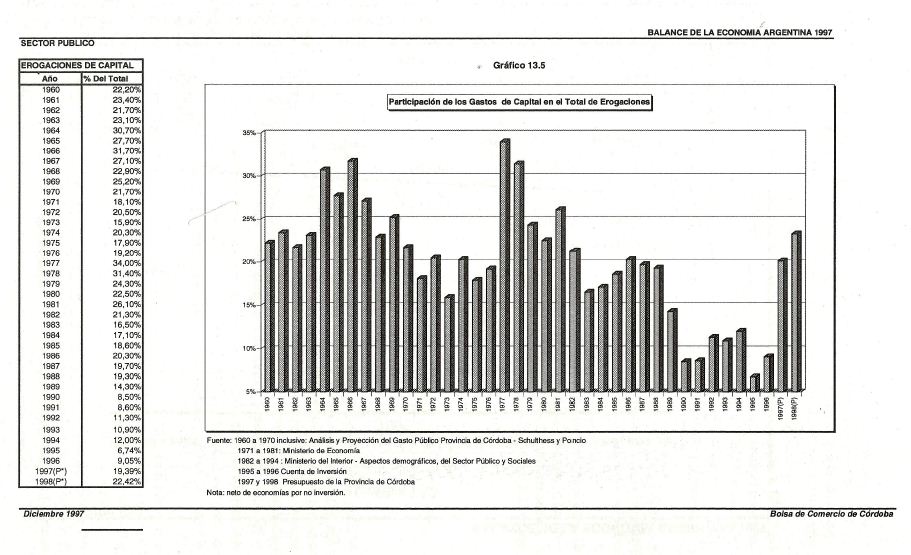

En base al análisis del gráfico 13.4 parecería que el gobierno continuará con la reducción de la planta de personal pero mejorando los niveles salariales de los empleados del sector. Sin embargo, cabe destacar que los datos para 1997 y 1998 son calculados en base al Presupuesto y por lo tanto nos indican solamente la voluntad Poder Ejecutivo Provincial. En el gráfico 13.5 al final del capítulo, se puede apreciar cómo la participación de las erogaciones de capital llega a un mínimo en 1995 ($ 120 millones), para luego en 1996 comenzar a revertir la tendencia decreciente de los últimos 18 años. En base a los cifras presentadas el presupuesto de 1997 y 1998 la partida erogaciones de capital será de $ 498 millones y $ 613 millones respectivamente. Lo que representa una participación del 22% dentro de las erogaciones totales netas de economías por no inversión para 1998.

Del análisis del cuadro 13.11 se distinguen 2 períodos. El primero entre 1992 hasta 1995 y el segundo entre 1996 y 1998. En el primero se observa un incremento de las erogaciones totales del 32%, estando principalmente explicado por el comportamiento del gasto corriente. La partida de personal varió desde $ 966 millones en 1992 hasta $ 1.203 millones en 1995. Las erogaciones de capital se incrementaron desde $ 162 millones hasta $ 306 millones en 1994. La ejecución de 1995 muestra que la partida que más contribuyó a reducir los gastos fue la de capital, la cual presenta una disminución de $ 144 millones.

I3.2.l.2. Clasificación del Gasto según su Finalidad

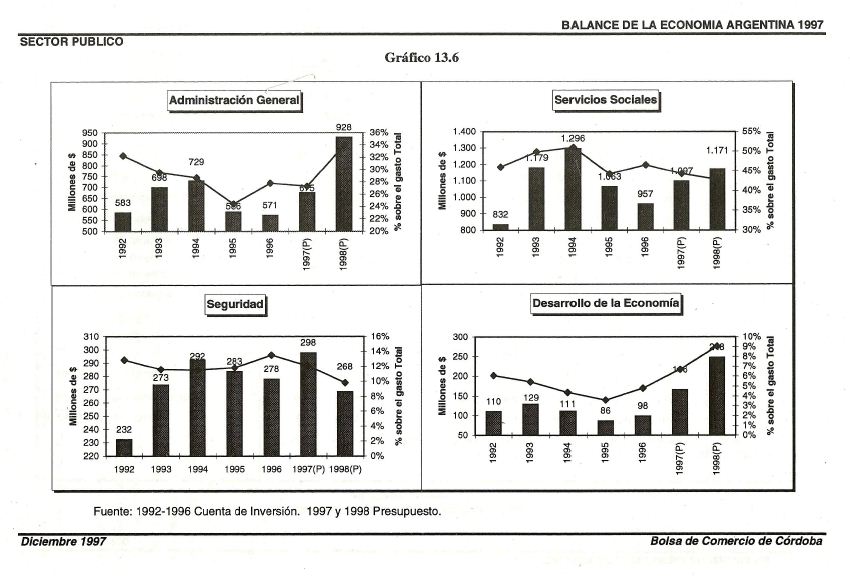

Este tipo de desagregación del gasto permite determinar el rol que cumple el gobierno en la economía. En este sentido el estado provincial tiene la responsabilidad de brindar servicios tales como salud, educación, seguridad, justicia. Además, es el agente indicado para realizar obras de infraestructura para favorecer el desarrollo económico de la región. En el gráfico 13.6 incluido al final del capítulo, se puede apreciar la finalidad de las erogaciones entre 1992 y 1998. Resulta interesante analizar en qué finalidades se basó el ajuste fiscal ocurrido a partir del segundo semestre de 1995 y durante 1996. Estas partidas fueron servicios sociales que se redujeron en $ 339 millones entre 1994 y 1996, y Administración Central que lo hizo en $ 158 millones. A partir de 1997 se puede apreciar que Administración General comienza a recuperar su participación relativa al igual que Desarrollo de la Economía. Pero Seguridad y Servicios Sociales pierden peso relativo. Cabe destacar que en este último rubro se computan servicios tales como la provisión de salud y educación. Es decir, que teniendo en cuenta la finalidad de las erogaciones, se puede afirmar que el gobierno privilegió los gastos en Desarrollo Económico respecto a los correspondientes a educación, salud y seguridad que han perdido participación en el presupuesto.

I3.2.2. Ingresos

De acuerdo al presupuesto de 1998 los recursos totales de la provincia se incrementarían en un 37% respecto a 1993 hasta alcanzar los $ 2.595 millones. Se destaca la participación de aproximadamente el 25% del Impuesto a los Ingresos Brutos y a los Sellos. Cabe recordar los efectos distorsivos de estos tributos. Además se puede apreciar que, a pesar de la firma del pacto fiscal a mediados de 1996, la participación de los mismos en la estructura tributaria provincial no se ha visto reducida. En relación al impuesto inmobiliario, en 1998 se proyecta recaudar $ 315 millones los que representa un incremento del 26% respecto a 1997. Este fuerte aumento en lo producido sería el resultado de la incorporación de 41 millones de m2 construidos no declarados.

I3.2.2.I. Evolución de la Ejecución Presupuestaria al ll trimestre de 1997

En base a las cifras presentadas en el Estado de Ejecución Presupuestaria al 30 de junio de 1997 las erogaciones totales de la Provincia ascendieron a $ 1.215 millones. Por su parte los ingresos alcanzaron los $ 1.211 millones, correspondiendo el 61% a recursos de origen nacional y el 39% a ingresos de origen provincial. En consecuencia Córdoba muestra un déficit global de 4 millones. En relación a las erogaciones $ 991 millones corresponden a gastos corrientes, y $ 223 millones a erogaciones de capital, representando estos últimos el 18,4% del total. En cuanto a las erogaciones corrientes se puede apreciar que la partida de gastos en personal alcanza al 47,7% del total y transferencias el 24,6%. Lo anterior parecería confirmar el cambio en la composición del gastos en favor de bienes de capital. Sin embargo, cabe destacar que del total de este tipo de erogaciones $ 48,6 millones corresponden a aportes de capital y que solamente $ 147,7 millones pertenecen a trabajos públicos.

I3.2.3. Presupuesto 1998

El presupuesto de 1998 prevé un monto de erogaciones totales por $ 2.736 millones, cifra que representa un incremento del 10,5% respecto al presupuesto de 1997. Los gastos corrientes participan en un 78% mientras que las erogaciones de capital lo hacen en un 22%. Desagregando los gastos corrientes se observa una reducción del 53% de la partida correspondiente al pago de intereses de la deuda, que asciende a $ 53 millones. Las erogaciones de capital presentan un incremento del 27%, alcanzando los $ 613 millones netos de economías por no inversión. Dentro de este tipo de gastos se destaca trabajos públicos con una participación del 68%. Entre las principales obras previstas por el gobierno se pueden mencionar construcción de nuevos pavimentos, establecimientos penitenciarios, conjuntos habitacionales y locales para la enseñanza media. En cuanto al nivel de ingresos el presupuesto prevé un total de $ 2.595 millones, de los cuales $ 2.560 millones son corrientes y $ 35 millones de capital. De los primeros el 56% son de origen nacional y el restante 44% de origen provincial. En relación a los ingresos provinciales se destaca el incremento previsto en lo producido por el impuesto inmobiliario, el cual se incrementaría desde $ 250 millones en 1997 hasta $ 315 millones en 1998. Otro tributo que presenta un importante incremento es el impuesto a los sellos, el cual alcanzaría los $ 80 millones.

Considerando los recursos de origen nacional se observa que los mismos presentan un incremento del 10%. Cabe destacar que este valor se puede considerar como muy optimista si se tiene en cuenta que el gobierno nacional proyecta un aumento de lo producido por los recursos corrientes del 6,8%.

En relación al resultado fiscal para 1998 se prevé un nivel de ahorro corriente de $ 439 millones, lo que representa un incremento del 17% respecto al presupuestado para el corriente año. En tanto que el resultado global mostraría un déficit de $ 140 millones, es decir $ 100 millones más que el año anterior. En síntesis, los objetivos del nivel de ingresos se presentan como muy optimistas. Respecto a los recursos de origen nacional, tal como se mencionó anteriormente se estima un incremento substancialmente mayor a los previstos en el presupuesto de la Administración Nacional y al conjunto de las 24 jurisdicciones. En cuanto a los de origen provincial se menciona una mejora en los nivel es de eficiencia y en el caso particular del impuesto inmobiliario se prevé incorporar 41 millones de m2 construidos no declarados.

Las erogaciones en el proyecto de Presupuesto muestran un incremento del 10,5% respecto al Presupuesto de 1997. Es de destacar que los gastos operativos (gastos en personal + bienes de consumo) son menores a los de 1994, y que los incrementos en 1997 y 1998 se encuentran determinados por erogaciones de capital. Un rubro que llama la atención es el de intereses de la deuda, el cual muestra una reducción respecto a 1997 aún cuando no se prevé una reducción en el nivel de pasivos de la Provincia, tema que se abordará en el punto siguiente.

I3.2.4. Deuda Pública Provincial

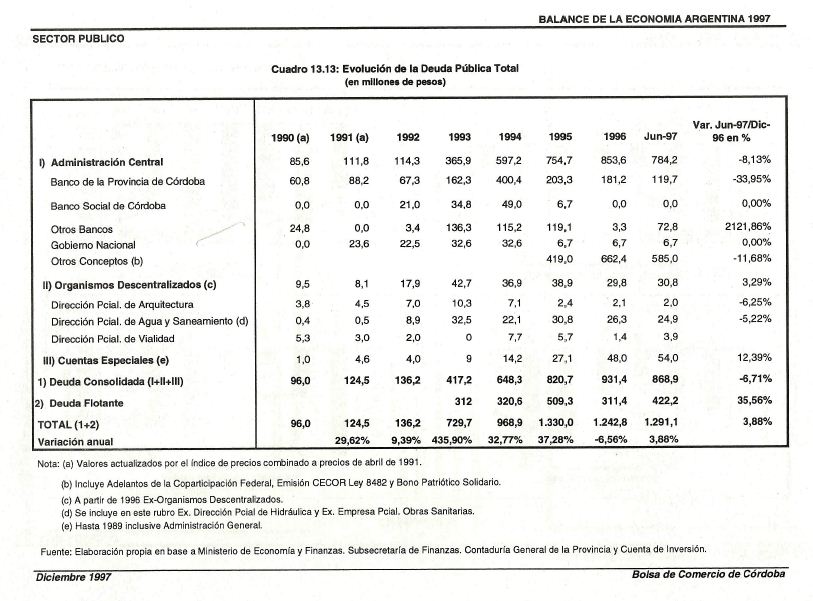

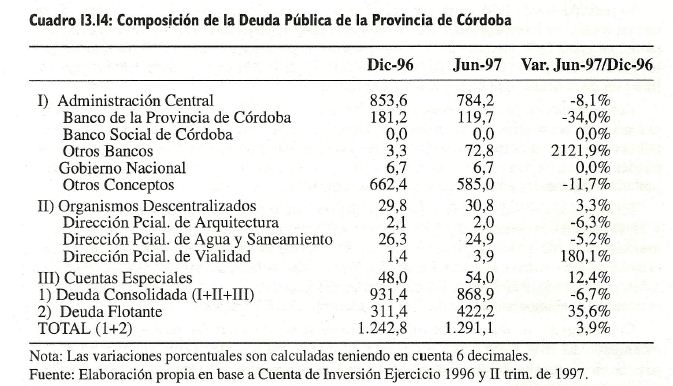

La deuda provincial total se incrementó más de 10 veces entre 1991 y junio de 1997, alcanzando un valor de $ 1.1291,1 millones en junio de 1997. La misma no incluye los pasivos de la Caja de Jubilaciones y Pensiones de la Provincia y los compromisos de capitalización del Banco de la Provincia de Córdoba. Del análisis del cuadro 13.13 al final del capítulo, surge que, en promedio, el 70% de la deuda consolidada de la Provincia estuvo financiada por los Bancos Oficiales y por títulos de deuda colocados compulsivamente. En cuanto a la participación de bancos privados como acreedores de la Provincia se puede observar que en 1993 representan el 32,6%, y a partir de esa fecha reducen su participación hasta alcanzar un valor cercano a cero en 1996. Al 30 de junio de 1997 la participación de los mismos ascendía al 8,3%. En el cuadro 13.14 se puede observar la composición de la deuda para diciembre de 1996 y junio de 1997.

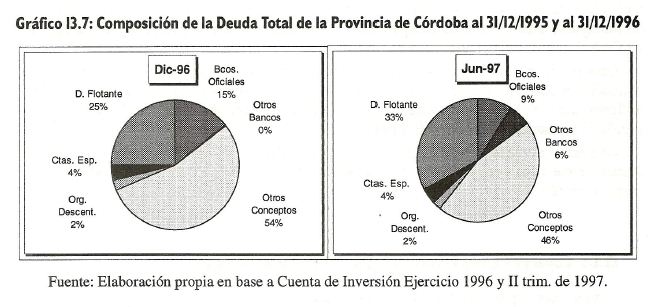

En el gráfico 13.7, se puede apreciar la disminución del monto adeudado a los bancos oficiales que disminuyeron su participación desde el 15% hasta el 9% entre diciembre de 1996 y junio del corriente año.

Tal como se mencionó en la edición de 1996 llama la atención la reducida participación de bancos privados como acreedores de la Provincia y una alta participación de deuda en CECOR y deuda flotante que pueden considerarse deuda colocada compulsivamente.

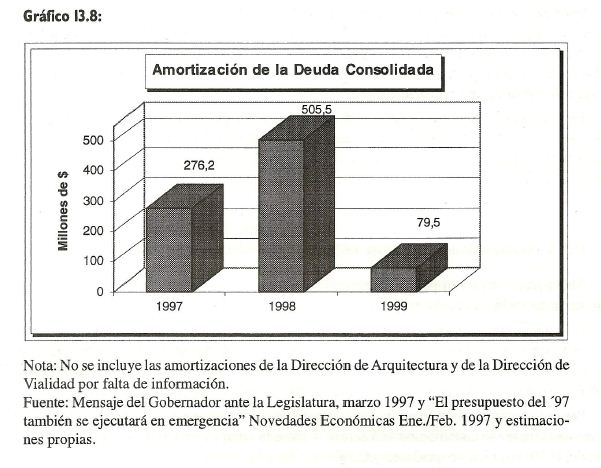

También otros conceptos redujo su participación desde el 54% hasta el 46%. Cabe destacar que esta partida comprende básicamente deuda en CECOR. Por el contrario, la deuda flotante incrementó su participación desde el 25% hasta el 33%. Esto indicaría cierta dificultad por parte de la provincia para lograr financiamiento en el mercado de capitales en condiciones similares a provincias como Santa Fe o Buenos Aires. Tal presunción se puede verificar comparando el promedio de la tasa interna de retorno de los CECOR durante 1997 en relación a los títulos emitidos por las provincias mencionadas. Otro elemento a tener en cuenta es el plazo de amortización de la Deuda Provincial. Las obligaciones para el presente año en concepto de amortizaciones y rentas ascienden a $ 276,2 millones, para 1998 a $ 505,5 millones y para 1999 $ 79,5 millones. Es decir, la mayoría de la Deuda Consolidada vence antes de 1999. En cuanto al plazo de amortización de la deuda flotante no se cuenta con ninguna cifra oficial, pero debido a su condición, podría decirse que el plazo de vencimiento promedio no es mayor a un año.

l3.2.5. Coparticipación Municipal en la Provincia de Córdoba

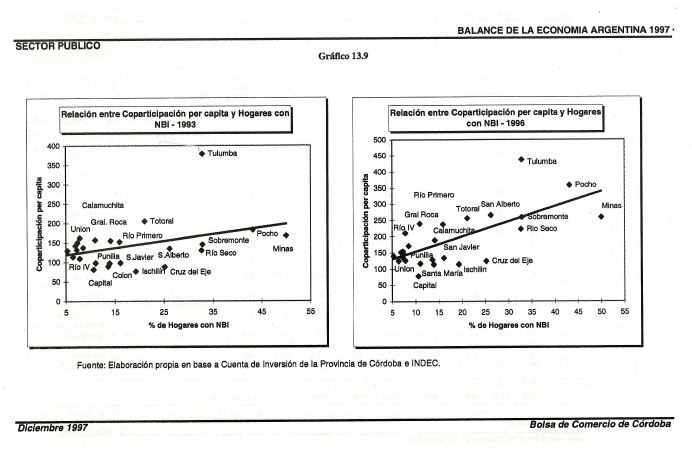

Los recursos coparticipados a los municipios y comunas se rigen, desde diciembre de 1995, por la Ley 8424. Entre las principales ventajas de la Ley respecto a la anterior se puede mencionar la simplicidad del cálculo y la incorporación de la población rural. Sin embargo, no incluye como determinante de la distribución de los recursos premios para aquellas localidades que utilicen sus ingresos más eficientemente, y además no incorpora parámetros tales como las NBI o algún indicador del grado de riqueza de la localidad. Para analizar qué impacto tuvo la presente Ley se construyeron dos gráficos, donde se relaciona la distribución de los recursos per cápita por departamento y el porcentaje de hogares con NBI. En teoría es de esperar que los departamentos con un alto porcentaje de hogares con NBI reciban una mayor cantidad de recursos en términos per cápita, lo que indica que la coparticipación produce una redistribución del ingreso. En el gráfico 13.9 expuesto al final del capítulo se puede apreciar que para 1996 la línea de tendencia tiene una pendiente más pronunciada que para 1993 lo que indicaría que hubo una mejora en la distribución de los recursos. Sin embargo, cabe aclarar que en los dos años considerados existe una gran dispersión que condiciona las conclusiones obtenidas.

I3.2.6. Modificaciones de Índole Tributaria que Afectan la Presión Fiscal en Córdoba1

El Proyecto de Ley Impositiva Provincial propone varias modificaciones para la estructura tributaria de 1998. A continuación se destacan las de mayor importancia. De acuerdo a los cambios incluidos en el impuesto sobre los ingresos brutos, que grava a la construcción de inmuebles, se debería abonar al fisco un 3,5% del valor total de la primera venta de un inmueble que se destina a consumo final. Este impuesto incrementaría más el alto "Costo Córdoba" a pesar de la reducción en la alícuota del Impuesto a los Sellos (ver capítulo 11).

Para el comercio de granos, la base imponible del impuesto a los ingresos brutos sería la venta total (antes se consideraba la diferencia entre la compra-venta). Las alícuotas propuestas son del 0,5% para los acopiadores y 0,3% para las cooperativas.

1 Tema desarrollado en base a un estudio realizado por la Cra. Dina Castillo.En primer lugar esta medida incrementaría en cerca de un 20% la presión tributaria del sector. Además, el impacto sobre la recaudación es incierto debido a que generará desvíos de las operaciones hacia otras plazas que presenten una alícuota menor. Por ejemplo en La Pampa dicho impuesto es del 0,025%.

Otro punto a considerar es que en 1998 se incorporaría la factura de crédito como un hecho imponible del impuesto a los sellos con una alícuota de 3%, lo que implicaría una baja recaudación frente a la poca utilización de esta nueva modalidad de pago y agrega otro argumento que cuestiona su implementación. Respecto al impuesto a los sellos para los contratos de mutuo se fija una alícuota del 3% mientras que antes se regía por la tasa de interés del Banco de la Provincia de Córdoba. Por medio de las presentes modificaciones se reducirían las alícuotas del 6% al 3% para los subcontratos de obras públicas y se producirían reducciones del 10% al 6% para las hipotecas, prendas, adelantos de cuenta corriente, pagarés, cesiones de créditos, contratos de compraventa de bienes muebles y restantes contratos. Asimismo, caería del 30% al 15% la alícuota para los contratos de transferencia de inmuebles.

Además, se crea un impuesto para la Seguridad Vial sobre la publicidad en rutas provinciales y Avenida de Circunvalación, con la intención de recaudar fondos a ser destinados para instrumentar medidas de prevención de accidentes. También, se prevé la posibilidad que las comunas y municipios puedan establecer tributos sobre los vehículos automotores y acoplados radicados en su jurisdicción. Esta medida de concretarse incrementaría las ya existentes asimetrías en el transporte, tal como se analizó en el capítulo. Además, no armoniza con el régimen impositivo federal y afecta las disposiciones de la Constitución de la Provincia de Córdoba.

I3.2. EPEC

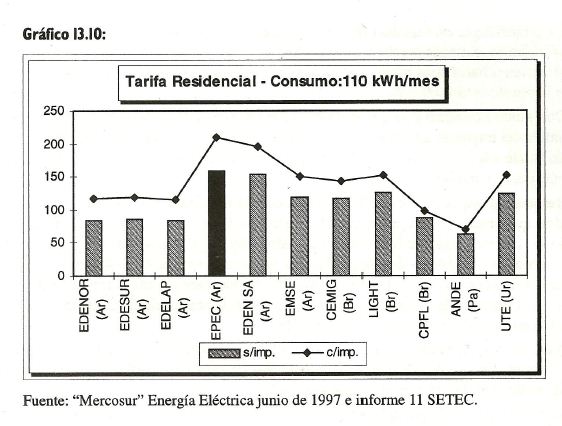

Desde sus orígenes la Empresa Provincial de Energía concentró las funciones de generación, transporte, distribución y comercialización de la energía eléctrica en Córdoba. Ejerció también funciones de planificador, coordinador y supervisor de la totalidad del sector. Este monopolio provincial se vio amenazado ante la transformación del sector eléctrico argentino, ya que se posibilitó que los grandes consumidores de energía pudieran celebrar contratos de provisión tanto con distintas distribuidoras como con los mismos generadores, estimulándose así la competencia. La experiencia indica que, en muchas empresas provinciales de energía, se optó por disminuir las tarifas de los grandes usuarios y aumentar aquellas de los usuarios cautivos (residencial, comercial y pequeña industria). Estos últimos terminaron por subsidiar forzosamente la baja del costo industrial de la energía, pagando las ineficiencias de las empresas provinciales. En el gráfico 13.10 se observan las diferencias entre las distintas tarifas residenciales, tanto de empresas argentinas como de países del Mercosur. Como se advierte del mismo, la tarifa de la empresa eléctrica de Córdoba es substancialmente más alta que la correspondiente a otras jurisdicciones del Mercosur. A modo de ejemplo, la tarifa residencial de EPEC con impuestos es un 85,6% más cara que la tarifa de EDENOR en la provincia de Buenos Aires.

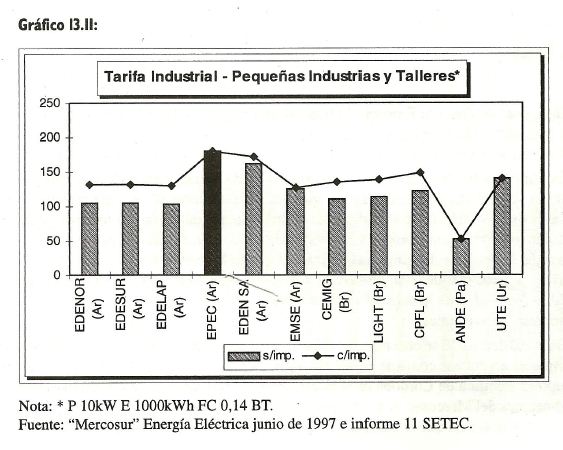

Similares consideraciones pueden realizarse respecto a la tarifa comercial. Siguiendo con el ejemplo anterior, la tarifa provincial con impuestos es un 63,8% más elevada que la vigente en la provincia de Buenos Aires. En el gráfico 13.11, se observa nuevamente que el costo eléctrico para las pequeñas industrias y talleres asentadas en nuestra provincia es superior al observado en otras jurisdicciones. En este caso la diferencia entre la tarifa local y la bonaerense alcanza al 36,8%.

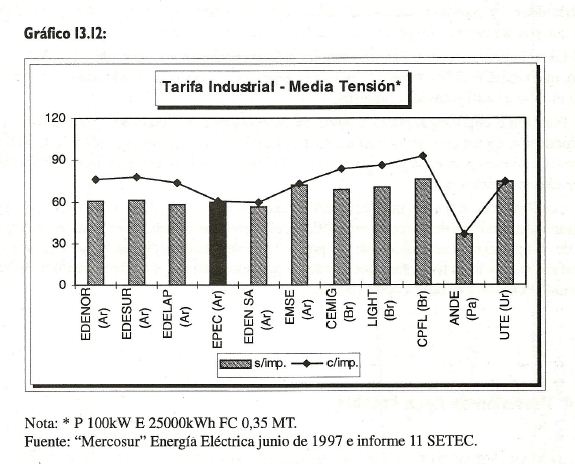

Para que la energía eléctrica sea un factor que contribuya a la radicación de inversiones debe ser abundante, económica y confiable. Como se observó en los anteriores gráficos, el sector comercial y pequeña industria de Córdoba, debe soportar mayores costos que sus pares del Mercosur. No obstante y como se observa en el gráfico 13.12, para el conjunto de empresas que pueden acceder al mercado mayorista eléctrico la empresa provincial de energía se vio obligada a ajustar sus tarifas.

También debe tenerse en cuenta, que las pequeñas y grandes empresas radicadas en Córdoba se vinculan a una extensa red de proveedores, sector financiero, telecomunicaciones, sistema educativo, de transporte, entre otros. Si el desafío de las mismas es ser competitivas en un esquema de creciente integración y globalización deberán considerarse los sobrecostos pagados por sus virtuales socios.

Un dato interesante de agregar es que en 1993 más del 55% de la energía provista por EPEC fue generada por la misma empresa, el resto fue comprado al Sistema Interconectado Nacional. Ante los crecientes costos de generación y la nueva competencia, esta relación se revierte y EPEC adquiere en la actualidad más del 60% de la energía demandada por sus clientes. Los mayores costos de generación de la empresa se originan principalmente en la antigüedad del parque de generación, que en promedio se estima en 27 años. Según datos de CAMMESA2 la generación de las centrales de EPEC se redujo un 25,6% en los primeros siete meses del corriente año. Al tiempo que las centrales concesionadas por la empresa provincial, (GECOR), y los autogeneradores privados incrementaron su producción eléctrica un 79,1% y 7,4% respectivamente en igual periodo del año anterior. El nuevo marco regulatorio aprobado a mediados del corriente año, contempla algunos puntos positivos y otros que no contribuyen a la transparencia ni competencia en el sector.

2 Compañía Administradora del Mercado Mayorista Eléctrico S.A.

Dentro de los primeros se advierte la diferenciación entre las actividades de generación, distribución, transformación y transporte, dejando abierta la posibilidad para que el sector privado intervenga en cualquiera de estas etapas. Por otro lado, limita esta participación al imponer condiciones sobre la composición societaria de los nuevos entes, debiendo ser preferentemente cooperativas de usuarios o sociedades anónimas con mayoría estatal. Otras limitantes son que los generadores solo le podrán vender energía a EPEC o a distribuidoras y grandes usuarios radicados fuera del territorio p

provincial. Además las empresas que posean generación propia no podrán vender sus excedentes ni a EPEC ni a un tercero. La reglamentación prevé la creación de un Ente regulador que dependerá del Poder Ejecutivo, que tendrá la difícil tarea de regular y "regularse" ya que el Estado tendrá participación mayoritaria en casi todas las empresas.

Por último el principal punto a favor, de la legislación a la que hacemos referencia, es la introducción de los principios tarifarios de la Ley Nacional. Estos posibilitan a la Provincia acceder al Fondo para el Desarrollo Eléctrico del Interior y la obligan a eliminar los subsidios cruzados entre los usuarios.

Concluyendo, si bien el nuevo marco regulatorio es un paso positivo hacia el objetivo de lograr la disminución de los costo energéticos, el mismo no garantiza que se alcancen los niveles de competitividad necesarios para el proceso de integración regional. Se advierte además la insuficiencia de incentivos para que el capital privado contribuya al crecimiento de Córdoba, desaprovechando una nueva oportunidad.

I3.4. Provisión de Agua Potable

AGUAS CORDOBESAS S.A. resultó adjudicataria de la concesión por el término de 30 años del servicio de provisión de agua potable en la ciudad de Córdoba el 21 de abril de 1997 (la entrega del servicio se realizó el 7 de mayo del mismo año). Este servicio, en un principio prestado por la Nación (O.S.N.), posteriormente se transfirió a la Provincia. Distintos Organismos se sucedieron antes de la actual empresa: Empresa Provincial (E.P.O.S.), Dirección Provincial (D.I.P.A.S.) y en su última etapa como Dirección de Agua y Saneamiento (D.A.S.).

La empresa Aguas Cordobesas es operada por Suez Lyonnaise des Eaux, que también opera Aguas Argentinas S.A. y Aguas Provinciales de Santa Fe S.A. En principio, funcionará con la base elaborada por la D.A.S. y en forma paulatina, se implementará el know how propio, elaborado por la firma.

El área geográfica de la concesión está comprendida en los límites de la jurisdicción correspondiente a la Municipalidad de la Ciudad de Córdoba. Dentro del ámbito territorial existen 44 sectores, actualmente servidos por terceros, que deberán ser incorporados a la concesión al momento en que la D.A.S. determine la caducidad de las actuales concesiones y derechos.

La empresa constituyo una garantía de cumplimiento del contrato a favor del Estado Provincial, equivalente a $30 millones durante el plazo de vigencia de la concesión, y ajustable de igual manera que el nivel tarifario, utilizando las modalidades de la fianza bancaria y carta de crédito revocable.

Aguas Cordobesas propone inversiones, tecnología y organización para prestar el servicio con continuidad. Prevé aumentar la capacidad de producción de agua e instalar 1.800 Km. de red en 30 años. La empresa se compromete a solucionar el 90% de los reclamos en menos de 24 horas y 100% antes de los 3 días. Por otra parte, asume la responsabilidad de absorber 344 personas de la planta que prestaba funciones en la D.A.S.

I3.4.I. Aspectos Económicos

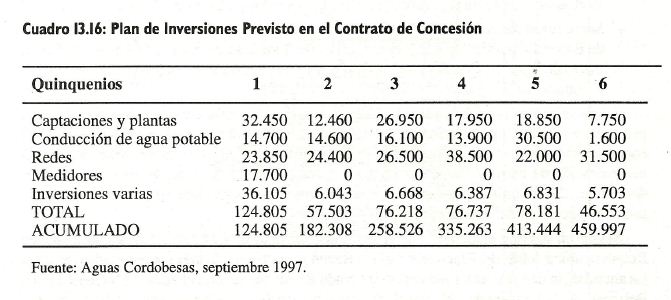

Con respecto a la tarifa, se efectuó una rebaja del 8,2% sobre las vigentes al momento de la concesión. Se proyectan inversiones por US$ 460 millones a lo largo de los 30 años de la concesión. En el cuadro 13.16 se puede apreciar el plan de inversiones según lo previsto en el contrato.

Con respecto a la atención del cliente, la política de la empresa es obtener los reclamos técnicos y comerciales, emitir factura más clara y explicativa y otorgar alternativas de diversas formas de pago. El régimen tarifario contempla tanto el cobro del servicio no medido, como el servicio medido, como así también la venta de agua en bloque y el recargo por infraestructura, teniendo en cuenta tanto el uso y destino, como la categoría y clase de los inmuebles.

El cobro del servicio no medido se realiza fijando una Tasa Básica Mensual, en la cual se tienen en cuenta la superficie del terreno, la superficie cubierta total, el tipo y la edad de la edificación. A esta tasa se le suma el 70% de una tasa mínima, que depende del uso y destino de los inmuebles y del coeficiente zonal. El régimen conduce a valores promedios de facturación de $.14 por vivienda. El cobro del servicio medido para los inmuebles de categoría residencial se hará a través de la fijación de un Consumo Básico Mensual (CBM), de acuerdo a la superficie edificada, el cual será cubierto por el cargo fijo. A los inmuebles incluidos en la categoría comercial, industrial y especial no se les fija el CBM.

Excedido el CBM, la categoría residencial abonará $0,28/m3. El comercial e industrial pagarán $0,39, $0,5 0 $1,02 /m3, según correspondan a la clase l, ll o lll, respectivamente. El objetivo de este sistema tarifario es disminuir el consumo excesivo, y busca crear conciencia de economía en el uso del agua, consecuencias lógicas de las condiciones hidrológicas, climáticas y geológicas de la región, que hacen a este recurso escaso, con disponibilidad limitada y fuentes alternativas muy costosas.

Sin embargo, el actual régimen no propicia las condiciones necesarias para que la instalación masiva de medidores promueva un consumo racional de agua potable y elimine el derroche, dado que fija un CBM muy alto. La periodicidad del cobro de los servicios es mensual, sin embargo la facturación es emitida bimestralmente.

I3.4.2. Características del Servicio

Aguas Cordobesas sirve a alrededor del 75% de los habitantes de la ciudad. La tasa de cobertura aumentará a un 82% en 10 años, 96% en 20 años, hasta la cobertura total al final de la concesión. La producción actual es alrededor de 138 millones de m3 mensuales. Dentro del área abastecida existen serios problemas debido a la producción y redes insuficientes para satisfacer la demanda en los meses estivales.

Las actividades de captación distribución y tratamiento están divididas en dos sistemas:

- Norte: integrado por las tomas ubicadas sobre un afluente al río Suquía, desde las cuales se abastece a los establecimientos potabilizadores Suquía y Alto Alberdi.

- Sur: cuya toma esta fijada sobre el canal Los Molinos y abastece la planta potabilizadora de Bouwer. También podrá abastecerse del río Suquía a través del Canal Maestro Sur. A través de 7 perforaciones junto a estaciones elevadoras o torres tanques, se complementa el suministro de agua.

Como se puede apreciar, la principal fuente de provisión de agua es el río Suquía, regulado por el embalse del Dique San Roque. La calidad de esta fuente de agua se ve afectada por la contaminación del Lago San Roque, generada por las descargas de afluentes cloacales, por la incorporación de barro y elementos contaminantes de las cuencas de los arroyos que en él desembocan. Este último problema se intensifica en épocas de lluvia y puede ocasionar la salida de operación del establecimiento Alto Alberdi.

Según un ranking elaborado por el Instituto Nacional de Calidad del Agua, el lago San Roque se ubica detrás del Riachuelo y el río Reconquista como los más contaminados del país. La abundancia de algas es un indicador del grado de eutroficación del agua. El biólogo Carlos Prósperi, de la Universidad Nacional de Córdoba, explica que esas algas despiden toxinas (atacan al hígado y al sistema nervioso) que no se eliminan con los sistemas habituales de potabilización y necesitan un tratamiento especial. Es aquí, donde la repetida promesa del gobierno provincial de construir una red cloacal para toda la región, debería por fin llevarse a cabo.

Como una síntesis final, en el cuadro 13.17 se resume la situación actual de la producción de agua y la cobertura del servicio, e indica las proyecciones de la empresa para los próximos 30 años.

I3.5. Dirección de Viviendas

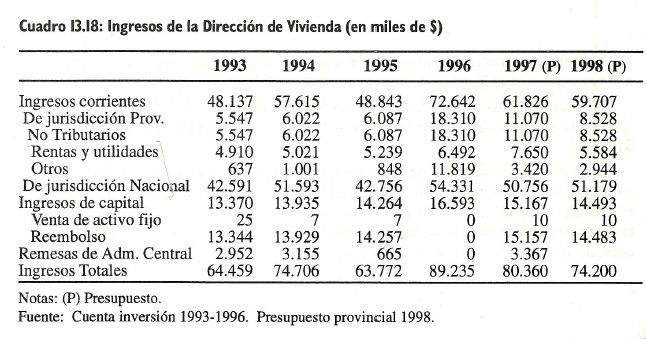

La Dirección de Viviendas (DV) cuenta actualmente con 75.000 mil familias inscriptas en el registro único y permanente (RUyP), perteneciendo el 23% al departamento Capital. Los requisitos para la adjudicación de viviendas construidas por la Dirección de Vivienda de la Provincia de Córdoba son: estar inscriptos en el Registro único y permanente, residir o trabajar en la localidad donde se construye el Proyecto Habitacional, demostrar ingresos mensuales familiares permanentes acordes con los pagos que correspondan según las características de la vivienda solicitada, no ser propietario de vivienda ni haber sido adjudicatario anteriormente y no tener acceso a una vivienda en condiciones del mercado inmobiliario local. En cuanto a los criterios de selección de candidatos para la adjudicación de viviendas, la DV realiza un sorteo para establecer prioridades y, en función de la cantidad de viviendas programadas, se calculan los que tendrán carácter de titulares y suplentes en el registro definitivo. En el cuadro 13.18 se muestra la evolución anual de los ingresos del DV entre 1993 y 1998.

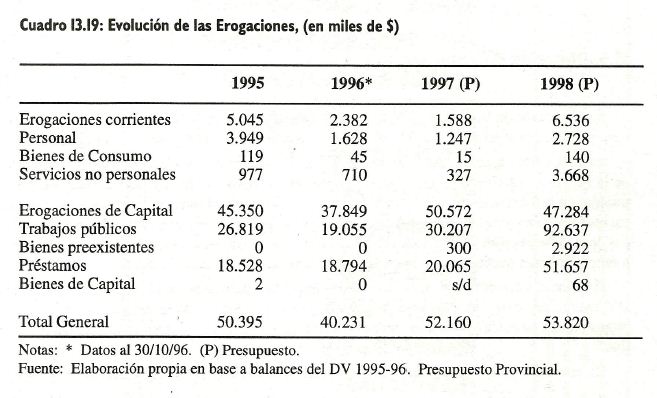

Se aprecia un fuerte incremento en los ingresos de jurisdicción provincial en 1996 con respecto al año anterior, debido, entre otros aspectos, al decreto N° 1340, mediante el cual la DV cede y transfiere los créditos hipotecarios con saldo al 31/05/96 al Banco Social de Córdoba.

Los fondos provenientes de jurisdicción nacional ascendieron en promedio a los $ 48 millones anuales, lo que representa una participación de más del 65% de los ingresos que recibe la DV. En los primeros nueve meses de 1997 la Dirección de Vivienda Provincial recibió $ 34 millones de recursos de origen nacional, lo que representa un incremento del 1,1% respecto a 1996.

En el cuadro 13.19 se observa que las erogaciones corrientes disminuyeron desde $ 5.045 miles en 1995 hasta $ 2.728 miles en 1998. Los gastos de capital para 1997 y 1998 según presupuesto, serán mayores que los registrados en 1995 y 1996.

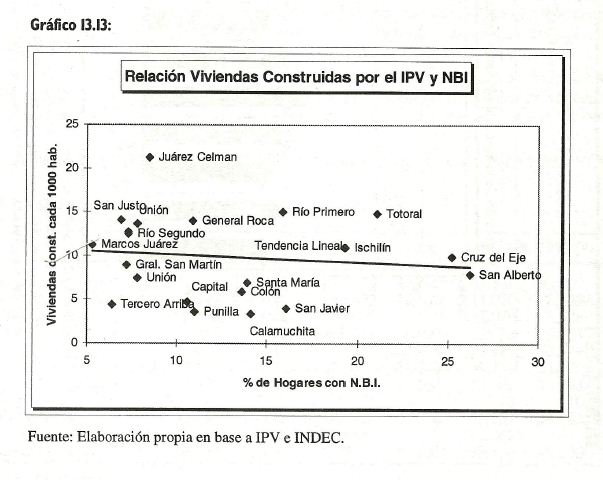

La fuerte disminución en las erogaciones corrientes registrada entre 1996 y 1995 se debió a la reducción casi total del personal contratado en 1996. El precio de las viviendas depende del tamaño y características de la misma. En términos medios, se puede decir que son de 55 m2 cubiertos y su precio oscila entre los $ 17.000 y $18.000. Un aspecto interesante a tener en cuenta, es la política de localización de las viviendas a construir por esta institución. En teoría, se esperaría que el destino de las obras a ejecutar se relacionen con el déficit habitacional. En consecuencia, si se considera la provincia por departamento, se supondría que en aquellos que poseen un mayor porcentaje de hogares con NBI, la construcción de viviendas por esta dirección debería ser mayor.

En el gráfico 13.13 se expone la relación entre las viviendas construidas en términos per cápita durante el período 1990-1997 y el porcentaje de hogares con NBI de cada departamento. La relación encontrada fue contraria a lo que indicaría una correcta asignación del gasto social.