Informes

Económicos

12.13.06.png)

Fecha: 7/2022

Créditos hipotecarios financian la mitad o menos que hace 5 años

Julio 2022 - Los créditos hipotecarios prácticamente no existen hoy en la Argentina. El stock total de estos créditos pasó del 1,3% del PBI en 2018 a solo un 0,6% del Producto el año pasado. Con propiedades valuadas en dólares y salarios en un mínimo histórico en esa moneda, cada vez es más difícil acceder a la “casa propia”.

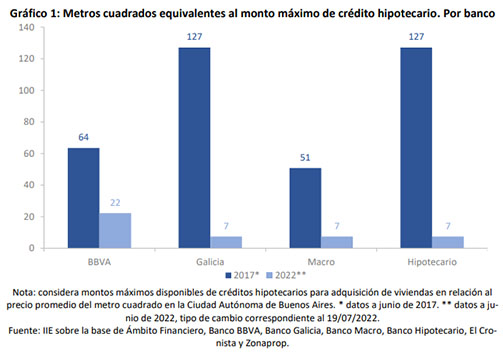

Los montos máximos disponibles de los hipotecarios en los bancos más importantes de la Argentina permitían, hace cinco años, financiar la compra de entre 51 y 127 metros cuadrados edificados en la Ciudad de Buenos Aires (CABA). Hoy, usando el mismo esquema de comparación, los montos alcanzan a lo sumo para 22 metros cuadrados.

Es más, la mayor parte de la oferta de hipotecarios disponibles en el mercado cubriría, como máximo, 7 metros cuadrados en CABA.

Para los cálculos se relevaron los créditos hipotecarios disponibles al mes de junio para compra de viviendas en los diez bancos más importantes del país de acuerdo al Banco Central. Solo cuatro entidades tenían líneas hace cinco años y también ahora.

Todas son instituciones privadas, ya que no hay estatales nacionales que ofrezcan préstamos hipotecarios. El Banco Nación solamente otorga para ampliar, refaccionar o terminar una vivienda, pero no en carácter de préstamo hipotecario.

Por su parte, el Ministerio de Desarrollo Territorial y Hábitat de la Nación no tiene abiertas inscripciones a la línea de créditos de Desarrollos Urbanísticos del programa Procrear, que aplicaría para la adquisición de viviendas.

En lo que hace a los costos, se aplicó el precio promedio por metro cuadrado en CABA estimado por la web especializada Zonaprop; y para convertir a moneda local los precios que estén expresados en dólares, se toma el dólar libre.

La situación se agrava al considerar el deterioro de los ingresos de las familias. Desde el 2020, los sueldos de los trabajadores formales privados perdieron 8% de su poder de compra, y los de los informales resignaron un 11%, puesto que en el período ambos crecieron por debajo de la inflación.

El deterioro del poder adquisitivo no resultó homogéneo para todos los bienes y servicios; en el caso de la compra de una vivienda la pérdida fue significativa, y se aceleró durante julio tras el alza del tipo de cambio paralelo.

Hoy se necesita el equivalente a 29 años de trabajo en el sector formal para comprar una vivienda de 60 metros cuadrados cubiertos en CABA. La estimación es suponiendo que los ingresos laborales de un individuo se ahorran completos. Estos 29 años son cinco más de los que se necesitaban en el 2020, y 19 años más que los requeridos en 2017.

Entre 2017 y 2022 el precio del metro cuadrado en CABA medido en dólares se redujo un 8%. En tanto, el tipo de cambio paralelo aumentó un 1.600%, mientras que el aumento de los salarios en pesos fue de sólo un 500% en los 5 años transcurridos.

Autores

Lic. Fabio Ezequiel Ventre

Subdirector del Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba

Agustín Nicolas Ramírez

Investigador Junior del Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba